Todos los riesgos al invertir: el mapa completo que casi nadie te explica

Invertir suele presentarse como una búsqueda de rentabilidad. Mejores retornos, mejores activos, mejores oportunidades. Pero hay algo que casi siempre queda en segundo plano: el riesgo.

Y no porque no exista, sino porque no siempre se ve.

Muchas personas creen que invertir es riesgoso solo cuando el mercado cae fuerte. O cuando ven números en rojo. O cuando aparece una crisis en las noticias. En realidad, el riesgo está presente todo el tiempo, incluso cuando todo parece tranquilo.

De hecho, muchas de las peores decisiones no se toman en momentos de pánico, sino cuando nadie siente que está asumiendo un riesgo.

Este artículo no es una lista para asustarte. Es un mapa mental. Una forma de entender qué riesgos existen, de dónde vienen y por qué ignorarlos suele ser más peligroso que asumirlos conscientemente.

Porque no existe inversión sin riesgo. Solo existen riesgos entendidos y riesgos invisibles.

Invertir siempre implica riesgo (aunque no lo veas)

Arranquemos por una idea incómoda, pero fundamental:

👉 No invertir también es una decisión de riesgo.

Guardar dinero sin invertirlo expone a riesgos distintos, pero igual de reales: inflación, pérdida de poder adquisitivo, oportunidades perdidas. La diferencia es que esos riesgos suelen ser silenciosos.

Cuando alguien dice “yo no invierto porque no quiero correr riesgos”, en realidad está diciendo “prefiero riesgos que no veo”.

El problema no es el riesgo en sí. El problema es no saber qué riesgos estás tomando.

Por eso, antes de hablar de acciones, bonos, ETFs o estrategias, conviene cambiar el enfoque:

Invertir no es evitar el riesgo.

Es elegir qué riesgos aceptar y cuáles no.

Un marco simple para entender el riesgo

Para no perdernos en una lista infinita, usemos un marco claro. La mayoría de los riesgos al invertir pueden agruparse según de dónde vienen:

- Riesgos del mercado: los que afectan a casi todos al mismo tiempo.

- Riesgos macro y económicos: inflación, tasas, política, contexto.

- Riesgos del instrumento: propios de acciones, bonos, ETFs u otros productos.

- Riesgos estructurales: invisibles, legales, fiscales o de diseño.

- Riesgos personales: cómo reaccionamos nosotros frente a todo lo anterior.

Este orden no es casual. Vamos de lo más obvio a lo más subestimado. Y, paradójicamente, los últimos suelen ser los más dañinos.

Riesgos del mercado (los más conocidos)

Estos son los riesgos de los que más se habla. No porque sean los únicos, sino porque son los más visibles cuando algo sale mal.

Riesgo de mercado

Es el riesgo básico: que el mercado en general caiga.

No importa si elegiste buenas empresas o un ETF diversificado. Cuando el mercado entra en una fase negativa, la mayoría de los activos cae al mismo tiempo. No por errores individuales, sino por cambios en expectativas, liquidez o confianza.

Ejemplos sobran: 2008, marzo de 2020, 2022.

Este riesgo no se puede eliminar. Solo se puede aceptar, reducir o convivir con él según tu horizonte y tolerancia.

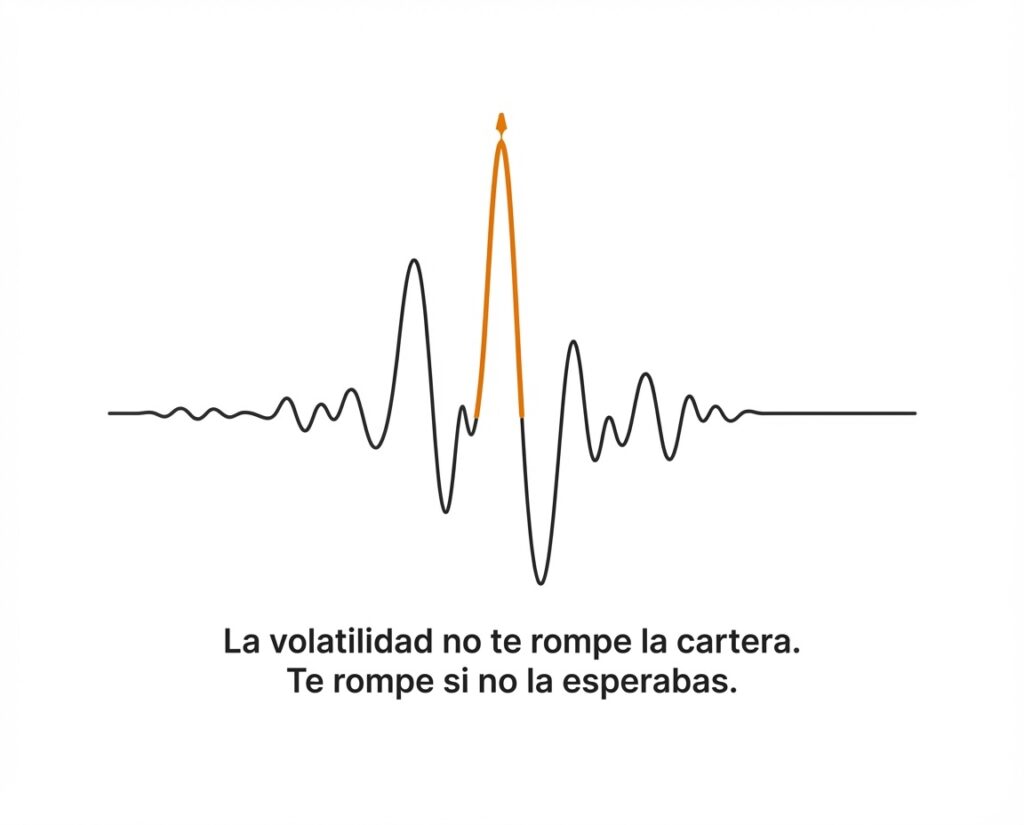

Volatilidad

La volatilidad no es perder dinero. Es ver precios moverse.

Subas y bajas constantes, a veces sin una razón clara. Es el ruido del mercado. El problema es que muchos inversores confunden volatilidad con peligro real.

En la práctica, la volatilidad es el precio que se paga por aspirar a mayores retornos. El conflicto aparece cuando alguien no estaba preparado emocionalmente para verla.

La volatilidad no rompe carteras. Rompe convicciones mal entendidas.

Drawdowns y caídas prolongadas

Un drawdown es una caída desde un máximo hasta un mínimo. No tiene que ser una crisis histórica. Puede durar meses o incluso años.

Este riesgo es más psicológico que técnico. No se trata solo de cuánto cae una inversión, sino de cuánto tiempo tarda en recuperarse.

Muchas personas abandonan buenas estrategias no porque fueran incorrectas, sino porque no soportaron el tiempo bajo el agua.

Invertir a largo plazo implica aceptar períodos largos de incomodidad.

Riesgo sistémico

Este es el riesgo de que el sistema financiero en su conjunto se vea afectado.

No una empresa. No un sector. Todo.

Quiebras bancarias, crisis de liquidez, colapsos de confianza. Cuando aparece, la diversificación ayuda menos de lo que uno espera.

El riesgo sistémico no se predice. Se sobrevive.

Y suele recordarnos que el mercado no es una máquina perfecta, sino un sistema humano.

Riesgo de correlación (cuando todo cae junto)

En teoría, diversificar reduce riesgo. En la práctica, en las crisis muchas cosas se mueven juntas.

Activos que normalmente no están correlacionados pueden empezar a caer al mismo tiempo. No porque tengan algo en común, sino porque los inversores venden todo para cubrir otras pérdidas.

Este riesgo no invalida la diversificación, pero sí obliga a entender que no es una protección absoluta, especialmente en momentos extremos.

Hasta acá, estamos en terreno relativamente conocido. Ahora empieza la parte donde muchos inversores se sienten seguros, sin estarlo.

Riesgos económicos y macro (los que pocos entienden bien)

Estos riesgos no dependen de una empresa puntual, sino del contexto en el que todas operan. Son más difíciles de ver, pero influyen de forma constante.

Riesgo inflacionario

La inflación no siempre se siente como un problema inmediato. Es lenta, persistente y silenciosa.

El riesgo no es solo que suban los precios, sino que tu inversión no crezca lo suficiente para compensarlo. Ganar dinero nominalmente y perder poder adquisitivo es uno de los errores más comunes.

Incluso inversiones “seguras” pueden ser muy riesgosas en términos reales si no protegen contra la inflación.

Riesgo de tasas de interés

Las tasas afectan casi todo: bonos, acciones, valuaciones, crédito.

Cuando suben, muchos activos sufren. Cuando bajan, otros se distorsionan. El problema es que este riesgo suele ser ignorado hasta que ya está en movimiento.

El año 2022 fue un recordatorio brutal: activos considerados defensivos también pueden caer fuerte cuando cambia el régimen de tasas.

Riesgo de recesión

Las recesiones no avisan con fecha exacta. Cuando llegan, afectan empleo, consumo, ganancias empresariales y confianza.

El riesgo no es solo la caída inicial, sino cómo reaccionás durante ella. Muchas decisiones malas se toman en recesiones no por falta de información, sino por exceso de miedo.

Riesgo geopolítico

Guerras, conflictos, sanciones, tensiones entre países. A veces parecen lejanas, hasta que impactan mercados, monedas o cadenas de suministro.

Este riesgo es difícil de cuantificar, pero muy real. No porque ocurra siempre, sino porque cuando ocurre rompe supuestos.

Riesgo regulatorio

Cambios de reglas. Impuestos. Restricciones. Prohibiciones.

Lo que hoy es legal, mañana puede no serlo. Este riesgo es especialmente relevante en ciertos sectores, países o productos financieros.

Invertir sin considerar el marco regulatorio es como construir sobre terreno prestado.

Hasta acá, ya deberías estar viendo algo claro: el riesgo no es una cosa, es un ecosistema.

En el próximo bloque entramos en los riesgos propios de los instrumentos financieros, donde muchas decisiones aparentemente técnicas esconden problemas mucho más simples.

Riesgos financieros y del instrumento (donde muchos se confían)

Acá entramos en una zona peligrosa porque el riesgo no siempre se ve en el precio, sino en cómo funciona el instrumento que estás usando. Mucha gente cree que entiende lo que compró. Hasta que algo sale mal.

Riesgo cambiario (moneda)

Este riesgo aparece cuando invertís en una moneda distinta de aquella en la que vivís y gastás.

No tiene nada que ver con si la inversión fue buena o mala. Podés haber acertado el activo y aun así perder poder adquisitivo cuando lo medís en tu moneda real de vida.

El error típico es pensar que “invertir en dólares” elimina el riesgo. En realidad, lo transforma. Sumás una variable más. A veces ayuda. A veces juega en contra. El problema no es el riesgo cambiario. Es no saber que existe.

Riesgo de liquidez

Una inversión es líquida cuando podés venderla rápido y a un precio razonable. El riesgo aparece cuando eso deja de ser cierto.

Mientras todo está tranquilo, casi todo parece líquido. El problema surge en momentos de estrés, cuando necesitás salir y descubrís que hay pocos compradores o que el precio al que podés vender es mucho peor del esperado.

Este riesgo no suele preocupar a principiantes. Aparece cuando ya llevás tiempo invertido y asumís que “siempre vas a poder salir”.

Riesgo de crédito

Cuando comprás un bono, no estás comprando estabilidad. Estás comprando una promesa.

Estados y empresas pueden tener problemas para pagar. A veces el riesgo es evidente. Otras veces está disfrazado de “rendimiento atractivo” o de una calificación que genera falsa tranquilidad.

El error común es asumir que si algo pagó siempre, va a seguir pagando. La historia financiera está llena de ejemplos que muestran lo contrario.

Riesgo de contraparte

Este riesgo no tiene que ver con el mercado, sino con quién está del otro lado de la operación.

Plataformas, brokers, bancos, intermediarios. Aunque el activo sea bueno, una falla operativa, financiera o legal de la contraparte puede afectar tu inversión.

No es frecuente, pero cuando ocurre suele ser binario: todo o nada.

Riesgo de duración (bonos)

Este riesgo explica por qué muchos bonos cayeron fuerte sin que nadie dejara de pagar.

Bonos con vencimientos largos son muy sensibles a cambios en tasas de interés. Cuando las tasas suben, el valor de esos bonos baja. Y puede bajar mucho.

Durante años, este riesgo fue ignorado porque las tasas solo bajaban. En 2022 quedó claro que renta fija no significa estabilidad garantizada.

Riesgo de reinversión

Este riesgo aparece cuando los flujos que recibís (intereses, cupones) no pueden reinvertirse a la misma tasa.

Es silencioso, pero relevante en entornos de tasas cambiantes. Afecta especialmente a estrategias que dependen de ingresos periódicos.

No se nota en el corto plazo. Se acumula con el tiempo.

Riesgo de concentración

La concentración no se siente como un riesgo. Se siente como convicción.

Invertir mucho en lo que más te gusta, en lo que conocés o en lo que mejor rindió suele parecer lógico. El problema aparece cuando algo sale mal y el impacto es mayor del que podés tolerar.

No hace falta estar concentrado en una sola acción. También existe concentración por país, sector, moneda o narrativa.

Hasta acá, hablamos de riesgos que viven dentro del instrumento. Ahora entramos en los más invisibles: los que no mirás cuando analizás precios, pero igual te afectan.

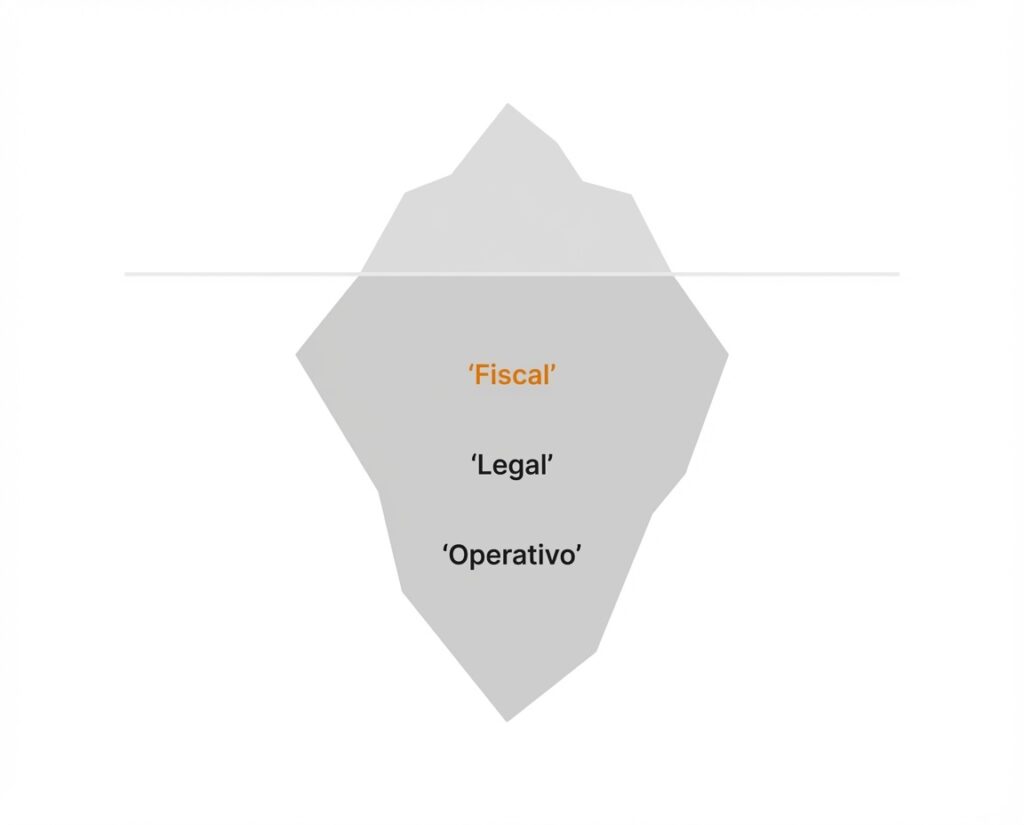

Riesgos estructurales e invisibles (los que casi nadie ve venir)

Estos riesgos no aparecen en el precio, ni en el gráfico, ni en la rentabilidad pasada.

Están en la estructura misma de cómo invertís.

Son peligrosos porque no se sienten como riesgo. Se sienten como normalidad. Y cuando aparecen, suele ser tarde para reaccionar.

Riesgo fiscal

Los impuestos no aparecen en los simuladores, pero aparecen siempre en la vida real.

Una inversión puede rendir bien en términos brutos y aun así ser mediocre en términos netos. Peor todavía: dos inversiones idénticas pueden tener resultados muy distintos solo por cómo y dónde tributan.

El error típico es elegir productos sin pensar en la foto fiscal completa. No se siente como un error inmediato, sino como una pérdida silenciosa que recién se nota después de años.

No entender el impacto fiscal no elimina el riesgo. Solo lo vuelve invisible.

Riesgo legal / jurisdicción

No todos los países protegen igual al inversor.

Invertir en distintas jurisdicciones implica aceptar reglas distintas: derechos de propiedad, tratamiento en quiebras, cambios normativos, seguridad jurídica. Lo que hoy es válido puede dejar de serlo con una ley o un cambio político.

Este riesgo no ocurre seguido. Pero cuando ocurre, no da margen de maniobra. Por eso ignorarlo porque “nunca pasó” es una falsa tranquilidad.

Riesgo operativo

Este riesgo no tiene que ver con el mercado, sino con la ejecución.

Plataformas que fallan, accesos bloqueados, problemas de custodia, errores administrativos, documentación incompleta. Todo parece irrelevante… hasta que necesitás mover dinero y no podés.

Muchos inversores descubren este riesgo en el peor momento, no por una mala inversión, sino por un sistema mal armado alrededor.

Invertir bien también es asegurarse de que todo funcione cuando más lo necesitás.

Riesgo de producto malentendido

Uno de los riesgos más comunes y más caros.

Comprar algo sin entender realmente cómo funciona en escenarios incómodos: caídas fuertes, subas de tasas, estrés de mercado, necesidad de salir rápido.

El error no es usar productos complejos. El error es usarlos creyendo que son simples.

Cuando no entendés un producto, no estás invirtiendo. Estás esperando que nada salga distinto a lo que imaginás.

Riesgo de complejidad innecesaria

Más productos no significan mejor cartera.

Muchas carteras fallan no por falta de ideas, sino por exceso. Demasiados instrumentos, demasiadas reglas, demasiadas decisiones. Todo parece sofisticado, pero es difícil de seguir y todavía más difícil de sostener.

La complejidad aumenta la probabilidad de errores operativos, malas decisiones emocionales y abandono del plan.

Si no podés explicar tu cartera en pocas frases, probablemente sea más frágil de lo que creés.

Riesgo de modelo / supuestos

Toda estrategia se basa en supuestos: crecimiento, inflación, tasas, correlaciones, comportamientos históricos.

El problema aparece cuando esos supuestos dejan de cumplirse y no se revisan. Muchos modelos funcionan perfecto… hasta que el contexto cambia.

El error común es tratar al pasado como garantía, cuando en realidad es solo una referencia incompleta.

Los modelos no fallan de golpe. Fallan lentamente, mientras el inversor sigue confiando en ellos.

Riesgos personales (los que más dañan resultados)

Estos no aparecen en ningún folleto ni en ninguna ficha técnica. Pero son, por lejos, los más determinantes.

Podés elegir buenos activos y aun así perder dinero si estos riesgos toman el control.

Riesgo emocional

Este es el riesgo base de todos los demás.

Miedo, euforia, ansiedad, frustración. El mercado no necesita engañarte. Tu mente lo hace sola.

El problema no es sentir emociones. Es dejarlas decidir. Comprar por entusiasmo, vender por alivio, cambiar de plan para dejar de sentir incomodidad.

Las peores decisiones suelen parecer correctas en el momento en que se toman.

Riesgo de comportamiento

No se trata de saber qué hacer. Se trata de hacerlo cuando toca.

Muchos inversores entienden la teoría, pero en la práctica actúan distinto. Entran tarde, salen temprano, ajustan cuando no deberían y se quedan quietos cuando deberían actuar.

Este riesgo no tiene que ver con inteligencia, sino con consistencia. Y la consistencia es mucho más difícil que el conocimiento.

Riesgo de timing

Intentar entrar en el mejor momento y salir en el mejor momento suena lógico. En la práctica, suele salir mal.

El problema no es fallar una vez, sino construir una estrategia que depende de acertar seguido. Eso aumenta la presión y la probabilidad de errores.

El mercado no castiga no ser perfecto. Castiga necesitar serlo.

Riesgo de expectativas irreales

Esperar demasiado de una inversión es una forma segura de decepción.

Rentabilidades irreales, plazos demasiado cortos, comparaciones equivocadas. Cuando las expectativas no se cumplen, aparece la frustración y con ella las malas decisiones.

Muchas estrategias se abandonan no porque fueran malas, sino porque prometían más de lo que podían dar.

Riesgo de horizonte temporal

Invertir a largo plazo no es decirlo. Es soportarlo.

Elegir activos volátiles para objetivos de corto plazo es una receta para el estrés. Elegir activos demasiado conservadores para objetivos largos también puede ser dañino.

El error aparece cuando el horizonte real no coincide con el declarado. Ahí cualquier movimiento del mercado se vuelve un problema.

Riesgo de no sostener la estrategia

Este es el riesgo final. Y el más caro.

No importa cuán buena sea una estrategia si no se sostiene en los momentos difíciles. Cambiar reglas, abandonar planes, improvisar en crisis.

Muchas pérdidas grandes no vienen de una mala idea inicial, sino de abandonar una buena idea en el peor momento posible.

El riesgo no se elimina, se entiende

Después de recorrer todos estos riesgos, hay algo que debería quedar claro: el riesgo no es una cosa. Es un sistema.

No está solo en el mercado, ni en los productos, ni en la volatilidad. Está en el contexto, en la estructura, en las reglas y en la persona que toma las decisiones.

Por eso, invertir bien no significa evitar el riesgo. Significa saber qué riesgos estás asumiendo y por qué.

Riesgo que no entendés, riesgo que te domina.

Si querés profundizar en cómo se relacionan riesgo y resultados en el tiempo, podés seguir con la guía sobre riesgo y rentabilidad.

Y si sentís que muchas malas decisiones no vienen del mercado sino de cómo reaccionás frente a él, el post sobre sesgos cognitivos al invertir completa este mapa.

Para quien quiera una definición formal y regulatoria, FINRA tiene una buena guía introductoria sobre los distintos tipos de riesgo al invertir.

Invertir bien no es predecir el futuro. Es construir un proceso que puedas sostener cuando el futuro no sale como esperabas.