Lump sum vs DCA: invertir todo de una o de a poco (pros, contras y realidad)

Cuando alguien empieza a invertir, una de las primeras dudas que aparece no es qué comprar, sino cómo hacerlo. ¿Conviene invertir todo de una vez o entrar de a poco? ¿Es mejor poner el dinero ya o repartirlo en el tiempo para “reducir el riesgo”?

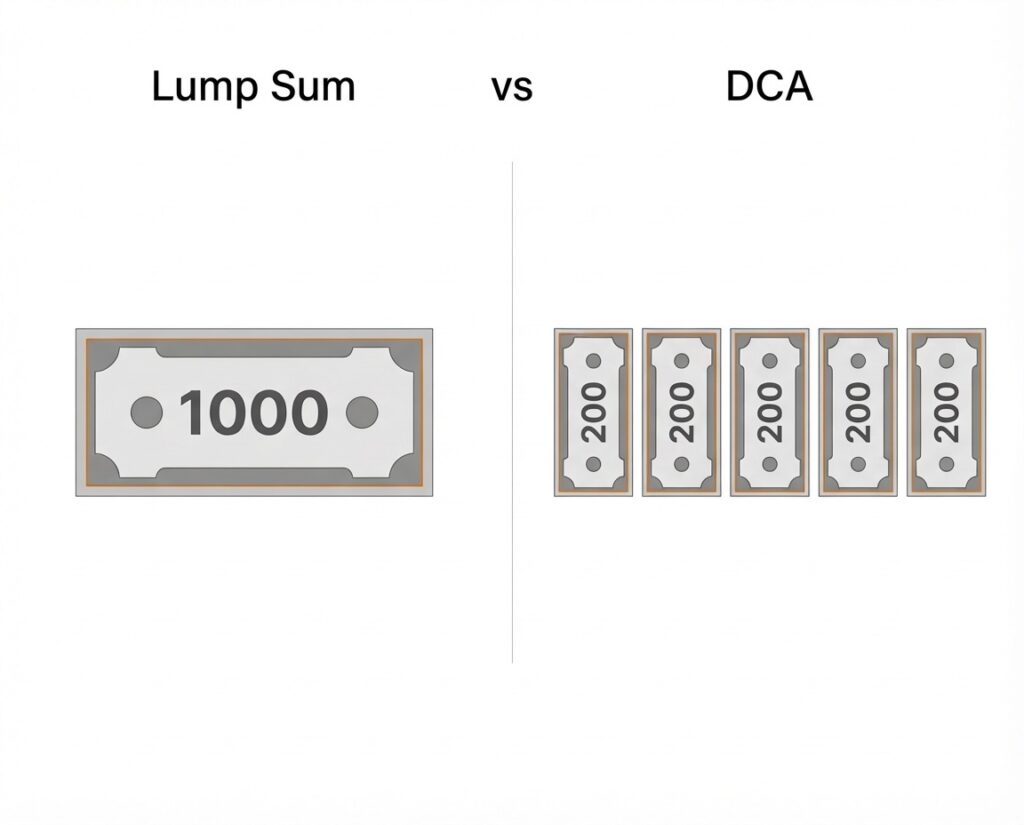

Estas dos formas de invertir tienen nombre: lump sum (invertir todo de una vez) y DCA o dollar cost averaging (invertir de forma gradual). Ambas buscan exactamente lo mismo: poner el dinero a trabajar en el mercado, pero lo hacen desde lógicas muy distintas.

El problema es que esta decisión suele plantearse como una batalla de blancos y negros. Que una es “más inteligente” y la otra “más conservadora”. Que una gana más y la otra es para gente con miedo. En la práctica, esa simplificación es lo que más confunde.

Invertir no es solo una cuestión de probabilidades. También es una cuestión de comportamiento. Una estrategia puede ser correcta en teoría y fallar en la vida real si no podés sostenerla cuando el mercado se mueve. Por eso, antes de elegir entre lump sum o DCA, conviene entender bien qué es cada una, qué ventajas y límites tienen, y en qué situaciones realmente tiene sentido usar una u otra.

Qué es lump sum (invertir de una sola vez)

Lump sum significa invertir todo el capital disponible de una sola vez, en el momento en que decidís hacerlo.

No hay calendario, no hay etapas, no hay “entro de a poco”. Tenés el dinero destinado a inversión y lo ponés a trabajar completo desde el inicio.

Es el enfoque más directo y más alineado con una idea básica del largo plazo: cuanto antes invertís, más tiempo está tu dinero en el mercado.

Lump sum no implica adivinar el mejor momento. Implica aceptar que no sabés qué va a pasar mañana, pero que a largo plazo estar invertido suele ser mejor que esperar.

El riesgo principal de lump sum no es técnico, es emocional.

Invertir todo hoy y ver una caída mañana puede generar dudas, aunque el plan siga siendo correcto. Por eso, este enfoque exige claridad previa y convicción para no improvisar después.

En términos simples: lump sum prioriza tiempo en el mercado, incluso si el timing no es perfecto.

Qué es DCA (invertir de forma gradual)

DCA (Dollar-Cost Averaging) es una estrategia en la que invertís el dinero de manera gradual, en intervalos regulares, independientemente de lo que haga el mercado.

En vez de invertir todo de una vez, dividís el capital en partes y lo vas colocando mes a mes (o con la frecuencia que elijas).

La lógica de DCA no es predecir el mercado, sino reducir el impacto emocional del timing. Si el mercado baja, comprás más barato. Si sube, comprás más caro. En promedio, suavizás el precio de entrada.

Este enfoque es especialmente común cuando:

- El monto a invertir es grande.

- El inversor no se siente cómodo invirtiendo todo de una vez.

- Se prioriza la constancia por sobre la optimización teórica.

Es importante aclarar algo clave: DCA no elimina el riesgo ni garantiza mejores resultados. Lo que hace es hacer el proceso más tolerable emocionalmente para muchas personas.

En la práctica, DCA funciona muy bien como hábito (invertir todos los meses con ingresos recurrentes). Como estrategia para “entrar de a poco” con un monto grande, tiene ventajas psicológicas claras, pero también costos potenciales que vamos a ver después.

Lump sum vs DCA: ventajas y desventajas reales

Cuando se compara lump sum con DCA, suele plantearse como una batalla de “cuál es mejor”. En la práctica, no compiten entre sí. Son dos formas distintas de gestionar el mismo problema: qué hacer con el dinero que querés invertir cuando todavía no está invertido.

La diferencia no está solo en el resultado potencial, sino en cómo se vive el proceso.

Ventajas del lump sum

La principal ventaja del lump sum es simple: tu dinero empieza a trabajar antes.

Si el mercado tiene una tendencia positiva a largo plazo (como ha ocurrido históricamente), estar invertido cuanto antes suele jugar a favor. Cada día fuera del mercado es tiempo perdido de exposición al crecimiento, a los dividendos y al interés compuesto.

Otra ventaja importante es que reduce decisiones intermedias. Invertís, definís tu estrategia y seguís adelante. No hay que decidir todos los meses si comprar, si esperar, si ajustar. Menos decisiones suele significar menos errores.

Desde el punto de vista estadístico, lump sum suele tener mayor probabilidad de obtener mejores retornos que invertir gradualmente, justamente porque el mercado pasa más tiempo subiendo que cayendo. Esto no garantiza resultados, pero inclina la balanza en muchos escenarios.

El costo del lump sum no es técnico, es emocional.

Invertir todo y ver una caída poco después puede generar dudas, arrepentimiento o impulsos de cambiar el plan. No porque la estrategia sea mala, sino porque el cerebro no tolera bien la incomodidad inicial.

Desventajas del lump sum

La desventaja más clara del lump sum es el riesgo de mal timing. No en el sentido de “equivocarse para siempre”, sino de entrar justo antes de una caída.

Aunque a largo plazo eso suele diluirse, el impacto psicológico puede ser fuerte. Ver pérdidas poco después de invertir todo el capital es una de las principales razones por las que muchos inversores abandonan buenas estrategias.

Otra desventaja es que no perdona la falta de convicción. Si no tenés claro por qué estás invertido, lump sum amplifica la incomodidad. No hay etapas, no hay transición suave. Todo el riesgo se siente desde el inicio.

Por eso, lump sum funciona mejor cuando:

- El horizonte es largo.

- La estrategia está bien definida.

- El inversor sabe que no va a improvisar ante la primera caída.

Ventajas del DCA

La mayor ventaja del DCA es psicológica: reduce el estrés del momento de entrada.

Invertir de forma gradual hace que las caídas iniciales se sientan menos. Si el mercado baja, comprás más barato. Si sube, ya estás parcialmente adentro. No sentís que “te equivocaste” de lleno en un solo punto.

DCA también ayuda a construir el hábito de invertir, especialmente cuando se invierte con ingresos periódicos. Automatizar aportes mensuales reduce la carga emocional y la tentación de decidir en función de titulares o movimientos de corto plazo.

Para muchas personas, DCA no maximiza retornos, pero maximiza consistencia. Y en inversiones, la consistencia suele ser más importante que la optimización teórica.

Desventajas del DCA

El principal costo del DCA es que parte del dinero queda fuera del mercado más tiempo.

Si el mercado sube mientras estás invirtiendo gradualmente, una porción del capital no participa de ese crecimiento. Ese “costo de oportunidad” es real, aunque no siempre se perciba.

Otra desventaja es que DCA puede generar una falsa sensación de protección. No elimina el riesgo. Solo lo distribuye en el tiempo. Si el mercado entra en una caída prolongada, el DCA no evita pérdidas, solo cambia el recorrido.

Además, usar DCA con un monto grande requiere disciplina. No sirve si se convierte en una excusa para postergar indefinidamente decisiones por miedo.

Qué dice la evidencia: invertir ahora o de a poco

La discusión entre lump sum y DCA no es nueva. Justamente por eso, es uno de los temas más estudiados en finanzas. No desde opiniones personales, sino con datos históricos largos y escenarios repetidos muchas veces.

Uno de los trabajos más claros y citados sobre este tema es un estudio de Vanguard, donde analizan qué hubiera pasado históricamente al invertir una suma grande de dinero de una sola vez versus invertirla gradualmente en el tiempo.

La pregunta es simple: si tenés el dinero hoy, ¿conviene invertirlo ahora o esperar e ir entrando de a poco?

La respuesta, basada en datos, no siempre es cómoda.

En el estudio, Vanguard analiza distintos mercados y períodos históricos, comparando invertir todo al inicio contra distribuir la inversión en cuotas durante 6 y 12 meses. El resultado es bastante consistente:

👉 En aproximadamente dos tercios de los casos (alrededor del 65–70 %), el lump sum tuvo mejores resultados que el DCA.

No porque el DCA sea una mala estrategia, sino por una razón estructural muy simple: los mercados, en el largo plazo, tienden a subir más de lo que bajan. Cuanto antes el dinero está invertido, más tiempo tiene para capturar ese crecimiento.

Esto no contradice lo que ya vimos en la relación entre riesgo y rentabilidad: mayor retorno esperado implica más incomodidad en el camino.

DCA implica mantener parte del capital en efectivo durante meses. Ese dinero queda fuera del mercado mientras espera entrar, y ese tiempo fuera suele tener un costo de oportunidad.

Ahora bien, el propio estudio deja algo muy importante en claro.

Cuando el mercado cae poco después de invertir, DCA suele verse mejor en el corto plazo. No porque evite pérdidas, sino porque las distribuye en el tiempo. El recorrido es menos brusco, menos violento desde lo emocional.

Y acá aparece el punto que muchas veces se pierde cuando solo se miran gráficos.

La estadística habla de probabilidades. Las personas viven emociones.

Vanguard no concluye que “DCA es inferior y punto”. De hecho, remarca explícitamente que, para muchos inversores, reducir el riesgo emocional puede ser más valioso que maximizar el retorno esperado.

Dicho de otra forma: una estrategia con menor retorno teórico, pero que se puede sostener, suele ganar frente a una óptima que se abandona en la primera caída.

Por eso, incluso desde una mirada académica, el DCA aparece como una herramienta válida no para ganar más, sino para invertir mejor en la práctica.

La evidencia es clara en una cosa: el mercado importa, pero el comportamiento del inversor importa igual o más.

Ahí es donde la estadística y la realidad se encuentran.

En la próxima sección podemos pasar a algo más concreto y realista: cómo aplico yo esto en la práctica y por qué, sin venderlo como receta universal.

Qué hago yo en la práctica (y por qué)

Cuando empecé a invertir, no había ninguna gran decisión que tomar entre lump sum o DCA. Tenía poco capital, así que simplemente invertía lo que tenía disponible en ese momento. No era una estrategia pensada. Era la única opción posible.

Nunca estuve en la situación de empezar desde cero con una suma grande de dinero lista para invertir de una sola vez. Y siendo sincero, si hoy me pasara, probablemente no metería todo de golpe, aunque sé que estadísticamente el lump sum tiene más probabilidades de dar mejores resultados.

No por falta de información, sino por una razón mucho más simple: la cabeza.

Invertir una suma grande de una sola vez exige una tolerancia emocional alta. Si el mercado cae poco después, la presión psicológica es fuerte, incluso cuando sabés que, en promedio, esa estrategia tiene sentido. Espaciar al menos una parte puede ayudar a atravesar mejor ese arranque, aunque el retorno esperado sea algo menor.

Ahora bien, lo que sí hago hoy tiene mucho más que ver con lump sum de lo que muchos creen.

Cada vez que tengo dinero nuevo para invertir, lo invierto prácticamente todo de una vez. No lo distribuyo a lo largo del mes. No intento promediar precios. No trato de “agarrar el mejor día”. Deposito y ejecuto.

En ese sentido, mi forma de invertir es un lump sum mensual. El dinero entra al mercado apenas está disponible. No queda esperando, no se fracciona, no se especula con el corto plazo.

No porque crea que puedo anticipar el mercado, sino justamente porque asumo que no puedo.

Tratar de dividir la inversión dentro del mes para “mejorar el precio” suele ser una forma elegante de market timing disfrazado. A veces sale bien. Muchas veces no. Y casi siempre agrega ruido, no valor.

Para mí, esta forma de invertir logra un equilibrio razonable: aprovecha el tiempo en el mercado, reduce la tentación de adivinar movimientos y es fácil de sostener en el tiempo.

Y ese último punto es clave.

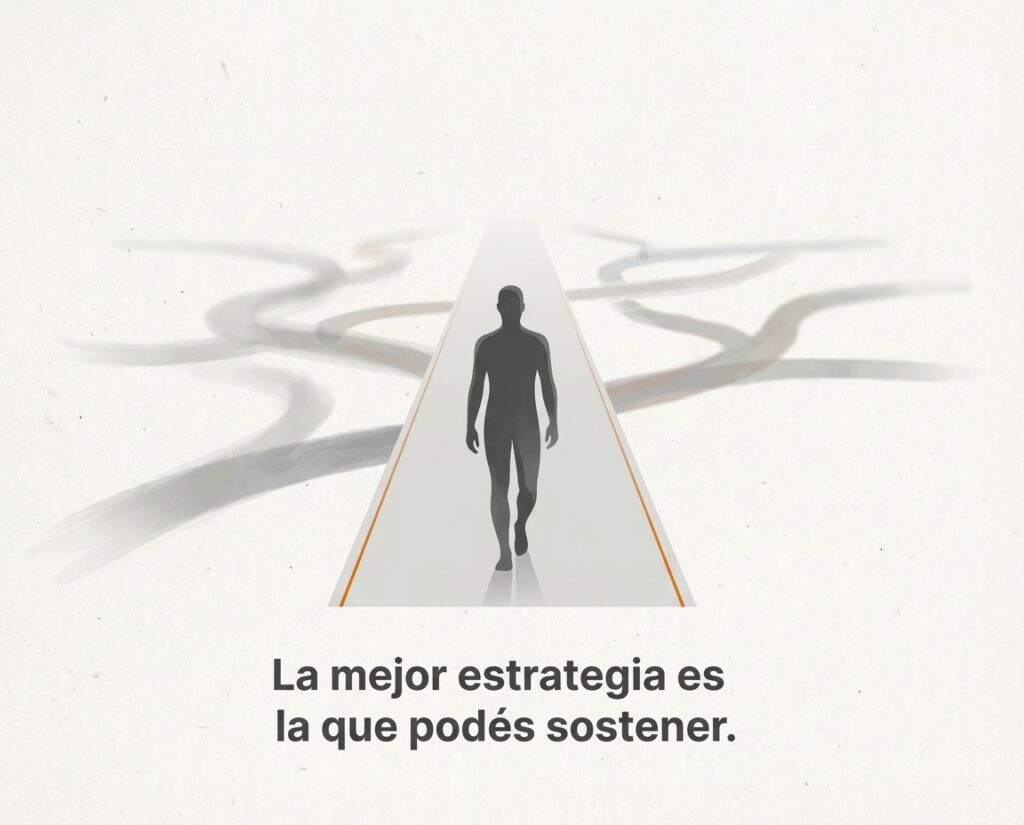

No existe una estrategia perfecta en el papel. Existe la estrategia que podés ejecutar con consistencia sin sabotearte cuando el mercado se mueve en contra.

Lump sum vs DCA: la mejor estrategia es la que podés sostener

Después de ver definiciones, ventajas, desventajas y evidencia histórica, hay algo que queda claro: no existe una estrategia universalmente correcta.

El lump sum tiene mejores probabilidades estadísticas en promedio. El DCA suele ser más fácil de sostener emocionalmente, especialmente cuando el monto inicial es grande o cuando el inversor recién empieza.

El verdadero error no es elegir una u otra. El error es elegir una estrategia que no encaja con tu cabeza.

Invertir no falla por falta de información. Falla cuando una caída inesperada te empuja a cambiar de plan, frenar aportes o salir del mercado en el peor momento. Ahí es donde una estrategia “óptima” en el papel se vuelve inútil en la práctica.

Por eso, antes de preguntarte qué dice la estadística, conviene preguntarte algo más incómodo:

¿Podrías sostener esa estrategia si el mercado cae apenas después de invertir?

Si la respuesta es no, entonces esa no es tu estrategia, por más que los números la favorezcan.

Muchas veces no fallamos por la estrategia, sino por los sesgos cognitivos al invertir que aparecen cuando el mercado se mueve en contra.

Invertir bien no es elegir entre lump sum o DCA. Es entender cómo reaccionás bajo presión y construir un proceso que puedas repetir sin improvisar.

Porque al final, como pasa con casi todo en inversiones, el problema no suele ser el mercado.

Suele ser lo que hacemos cuando el mercado no se comporta como esperábamos.