Acciones vs bonos: diferencias, riesgos y para qué sirve cada uno al invertir a largo plazo

Acciones y bonos suelen presentarse como opuestos: unas serían “riesgosas”, los otros “seguros”. En la práctica, esa simplificación genera más confusión que claridad. Ambos pueden subir, ambos pueden caer y ambos pueden ser mal utilizados si no se entiende bien qué rol cumplen.

Una acción y un bono no son lo mismo, ni prometen lo mismo, ni reaccionan igual frente a los mismos escenarios. Tampoco compiten entre sí. Son herramientas distintas, con lógicas distintas, que se mueven de forma diferente en el tiempo y que responden a riesgos diferentes.

El problema aparece cuando se invierte en uno u otro sin entender qué se está comprando. Ahí es donde nacen frases como “los bonos no caen” o “las acciones siempre ganan a largo plazo”, que suenan bien, pero no siempre se sostienen en la realidad.

En este artículo vamos a ver qué es una acción, qué es un bono y, sobre todo, cómo se comportan en la práctica. No para elegir un “ganador”, sino para entender cuándo tiene sentido cada uno y cómo se complementan dentro de una cartera de inversión.

Qué es una acción (explicado simple)

Una acción representa una pequeña parte de una empresa. Cuando comprás una acción, pasás a ser dueño de una fracción de ese negocio, con todo lo que eso implica: participás de sus resultados, de su crecimiento y también de sus problemas.

Si pensás en empresas conocidas como Apple, Microsoft o Coca-Cola, comprar una acción es, en esencia, convertirte en socio de ese negocio. No dirigís la empresa ni tomás decisiones, pero tu inversión está directamente ligada a cómo le vaya a esa compañía en el tiempo.

El valor de una acción cambia constantemente porque refleja expectativas. Expectativas sobre ventas, beneficios, crecimiento futuro, contexto económico y muchas otras variables. Por eso las acciones pueden subir fuerte en algunos períodos y caer con la misma intensidad en otros.

Acá aparece un concepto clave: la volatilidad. Las acciones no se mueven en línea recta. Tienen subas, caídas y períodos de mucha incertidumbre. Esa volatilidad no es un defecto, es parte del precio que se paga por tener potencial de crecimiento a largo plazo.

Además del precio, algunas acciones reparten dividendos, es decir, una parte de las ganancias de la empresa se distribuye entre los accionistas. Otras prefieren reinvertir todo para crecer más rápido. Ninguna de las dos opciones es “mejor” por definición; simplemente responden a estrategias distintas.

En resumen, una acción no promete nada. No garantiza retornos, no asegura ingresos y no protege contra caídas. Lo que ofrece es participación en el crecimiento de una empresa, con todo el riesgo y la incertidumbre que eso conlleva.

Qué es un bono y qué te promete realmente

Un bono es un préstamo. Cuando comprás un bono, no te volvés dueño de una empresa, sino que le prestás dinero a alguien (un Estado o una empresa) a cambio de una promesa de pago.

Esa promesa suele incluir dos cosas claras desde el inicio:

el pago de intereses y la devolución del capital en una fecha determinada. Por eso los bonos se asocian muchas veces con ingresos más previsibles que las acciones.

Si el emisor cumple, el funcionamiento es simple:

recibís intereses periódicos y, al final del plazo, recuperás el dinero prestado. A diferencia de las acciones, no dependés del crecimiento del negocio, sino de la capacidad del emisor para pagar su deuda.

Ahora bien, acá está el matiz importante: es una promesa, no una garantía.

Un bono puede fallar si el emisor entra en problemas. Estados pueden reestructurar deuda y empresas pueden quebrar. El riesgo existe, aunque muchas veces no se perciba.

Además, el precio de un bono también cambia en el mercado. Aunque el emisor siga pagando, el valor del bono puede subir o bajar según factores como las tasas de interés o la inflación. Esto hace que un bono pueda generar pérdidas temporales, incluso sin incumplimiento.

Por eso, aunque los bonos suelen ser menos volátiles que las acciones, no son sinónimo de estabilidad absoluta. Suelen moverse menos, pero también pueden caer, sobre todo en ciertos contextos.

En resumen, un bono promete ingresos y devolución de capital, pero expone a otros riesgos: crédito, tasas e inflación. No ofrece crecimiento, sino previsibilidad relativa, y su rol dentro de una cartera es muy distinto al de las acciones.

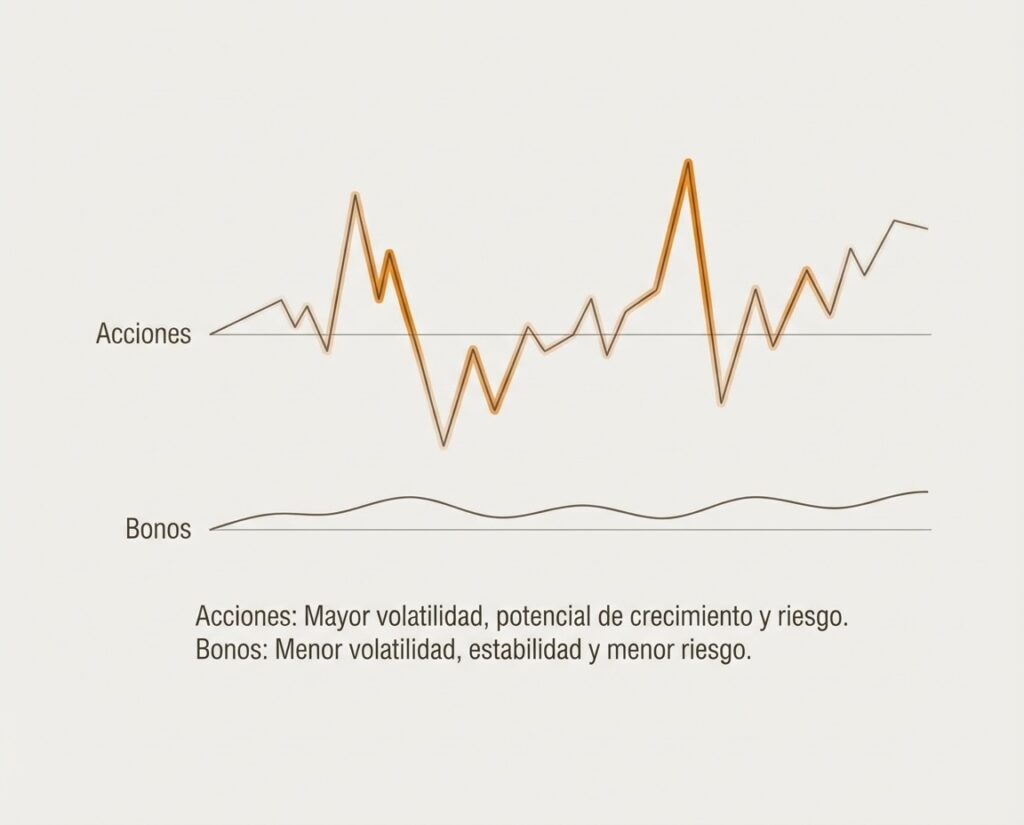

Acciones y bonos: cómo se comportan en el tiempo

Durante mucho tiempo se enseñó que acciones y bonos se movían en direcciones opuestas. Cuando unas caían, los otros protegían. Esa idea funcionó en muchos períodos, pero no es una ley fija.

Las acciones tienden a tener movimientos más amplios: suben más en los ciclos favorables y caen más en las crisis. Su recorrido suele ser irregular, con avances largos interrumpidos por caídas profundas. A cambio de esa volatilidad, ofrecen mayor potencial de crecimiento a largo plazo.

Los bonos, en cambio, suelen moverse de forma más contenida. Sus variaciones históricamente fueron menores y por eso se los usó como amortiguador dentro de una cartera. Sin embargo, esa estabilidad depende mucho del contexto económico.

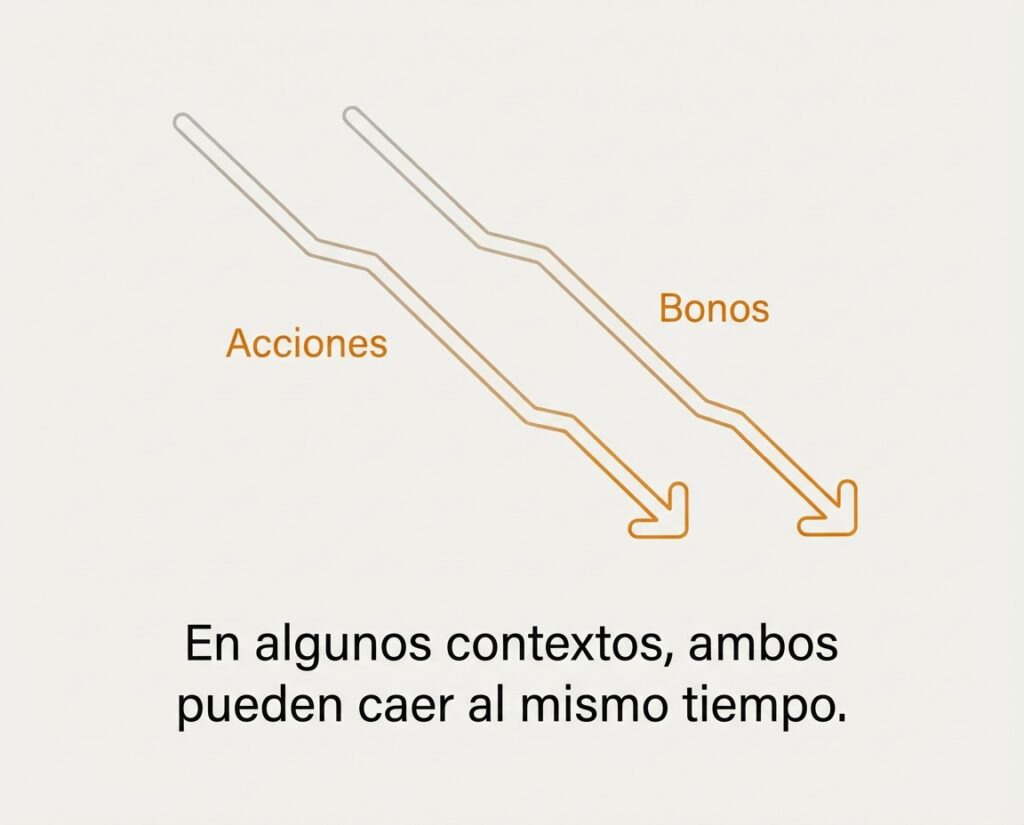

Acá entra un punto clave que muchos descubrieron recién en 2022. En un escenario de inflación alta y suba rápida de tasas, acciones y bonos cayeron al mismo tiempo. Los bonos no solo no protegieron, sino que en algunos casos tuvieron caídas que muchos inversores no esperaban.

Esto no significa que los bonos “ya no sirvan” ni que las acciones sean siempre superiores. Significa algo más importante: no reaccionan siempre igual y no cumplen el mismo rol en todos los contextos.

Las acciones sufren especialmente cuando hay recesión, caída de beneficios o crisis de confianza. Los bonos, en cambio, sufren cuando la inflación sube y las tasas de interés aumentan, porque los pagos futuros pierden valor frente a nuevas emisiones más atractivas.

En otras palabras, el riesgo es distinto.

Las acciones son más sensibles al crecimiento económico.

Los bonos son más sensibles a la inflación y a las tasas.

Entender esto cambia por completo la forma de usarlos. No se trata de elegir uno u otro, sino de saber qué tipo de riesgo estás asumiendo y en qué escenarios cada instrumento puede ayudarte (o no).

Rendimientos históricos: qué muestran los datos a largo plazo

Si uno mira décadas completas, aparece un patrón bastante consistente:

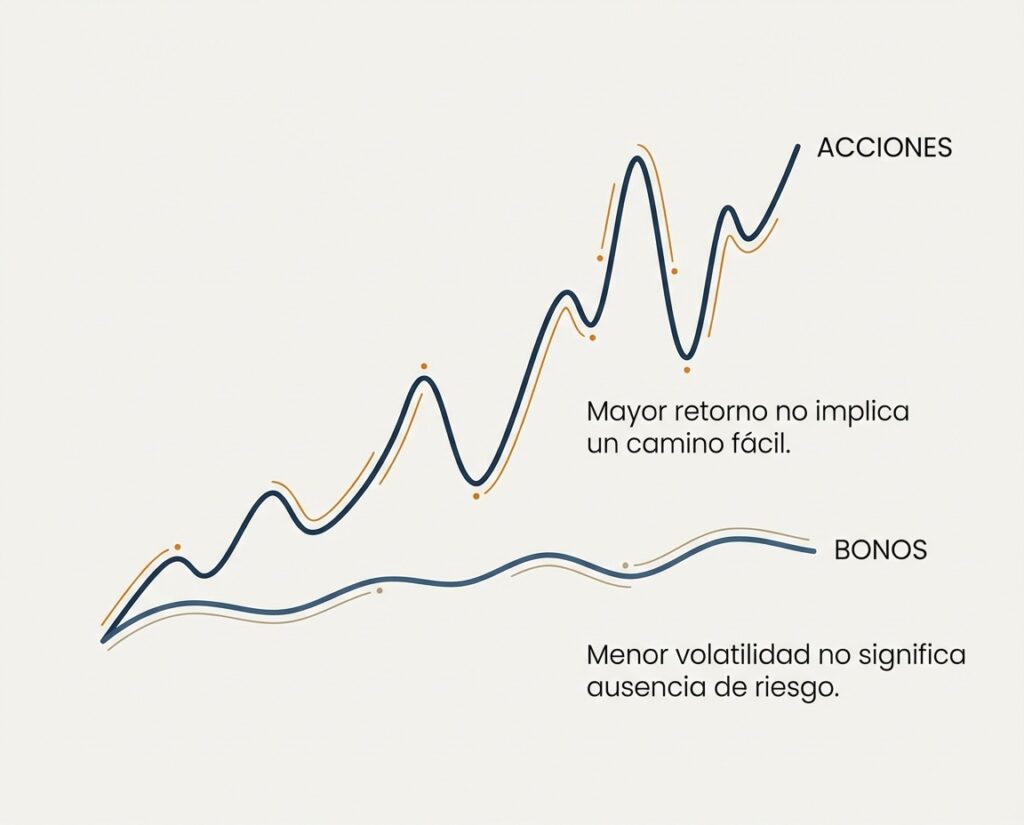

las acciones han sido, históricamente, el activo con mayor rendimiento a largo plazo. No porque suban todos los años, sino porque capturan crecimiento económico real con el paso del tiempo.

Ahora bien, ese crecimiento no es lineal. Las acciones atraviesan períodos largos de caídas, estancamiento y recuperaciones lentas. Décadas como los años 70, los 2000 o ciertos tramos posteriores a grandes crisis muestran que el “largo plazo” puede incluir muchos años incómodos.

Los bonos, en cambio, han tenido históricamente rendimientos más bajos, pero con trayectorias más suaves en muchos períodos. Durante décadas de inflación contenida y tasas en descenso, los bonos ofrecieron resultados razonables con menor volatilidad, lo que reforzó su fama de activo defensivo.

Estudios históricos de largo plazo, como el Global Investment Returns Yearbook de Credit Suisse (ahora UBS), muestran que las acciones han ofrecido mayores rendimientos a largo plazo que los bonos, aunque con trayectorias mucho más volátiles.

El problema aparece cuando se extrapola ese comportamiento sin contexto. Los bonos no rinden bien en todos los entornos. Cuando la inflación se acelera y las tasas suben, el valor de los bonos existentes cae. Y eso puede extenderse por años, no por semanas.

El caso de 2022 es un buen ejemplo reciente. Fue uno de los pocos años en los que acciones y bonos cayeron fuerte al mismo tiempo. Las acciones sufrieron por el ajuste económico y la incertidumbre, mientras que los bonos fueron golpeados por la suba rápida de tasas tras años de dinero barato. Para muchos inversores fue la primera vez que vieron pérdidas relevantes en ambos lados de la cartera.

Esto no invalida la historia de largo plazo, pero sí deja una lección clara: los rendimientos dependen del punto de partida y del contexto.

Las acciones tienden a ganar con el crecimiento. Los bonos tienden a ganar con estabilidad y tasas en descenso. Cuando ese contexto cambia, el comportamiento también cambia.

Mirar rendimientos históricos sirve para entender tendencias generales, no para sacar conclusiones absolutas. Las acciones han sido mejores para crecer capital a largo plazo, pero con costos emocionales y drawdowns importantes. Los bonos han sido útiles para suavizar carteras, pero no están diseñados para ganarle a la inflación de forma consistente.

La clave no está en cuál rindió más, sino en qué tipo de recorrido estás dispuesto a tolerar para llegar a ese rendimiento.

Riesgos reales al invertir en acciones y bonos

Antes de entrar en los riesgos específicos de cada activo, hay algo importante que aclarar: invertir siempre implica riesgo. No existe la inversión sin riesgo, solo riesgos distintos que se manifiestan de formas diferentes.

En este punto conviene recordar una idea central: retorno y riesgo van de la mano. A mayor expectativa de retorno, mayor incertidumbre en el camino. Si querés profundizar en esta relación, lo desarrollamos en detalle en la guía sobre la relación entre riesgo y retorno.

Entender esto es clave, porque muchos errores no vienen de elegir “mal” el activo, sino de no entender qué tipo de riesgo se estaba asumiendo.

Riesgos conceptuales (los que se suelen ignorar)

Estos riesgos tienen que ver con cómo pensamos la inversión, más que con el instrumento en sí.

Falsa sensación de seguridad

Bonos y carteras “conservadoras” suelen percibirse como seguras. Eso lleva a bajar la guardia y a sorprenderse cuando aparecen pérdidas. El riesgo no desaparece, solo cambia de forma.

Confundir estabilidad con ausencia de riesgo

Que un activo se mueva menos no significa que sea seguro. Puede estar perdiendo poder adquisitivo lentamente, especialmente en contextos de inflación alta.

Pensar en términos absolutos

Frases como “las acciones siempre ganan a largo plazo” o “los bonos protegen en las crisis” funcionan como atajos mentales, pero fallan cuando el contexto cambia.

Subestimar el tiempo

Muchos riesgos no se ven en meses, sino en años. El problema no es una caída puntual, sino cuánto tiempo tarda una inversión en recuperarse y si el inversor puede sostenerla.

Riesgos prácticos (los que se viven en la cartera)

Estos riesgos se manifiestan de forma concreta en el día a día del inversor.

Volatilidad mal tolerada

No todos reaccionan igual ante caídas. Una cartera puede ser “correcta” en papel, pero imposible de sostener emocionalmente para quien la tiene.

Mal timing forzado por emociones

Comprar después de subas fuertes y vender después de caídas no es una estrategia, pero es un comportamiento muy común cuando el riesgo no está bien entendido.

Decisiones impulsivas en momentos críticos

El riesgo no se materializa cuando todo va bien, sino en los momentos de estrés. Ahí es donde muchos inversores toman decisiones que terminan siendo permanentes.

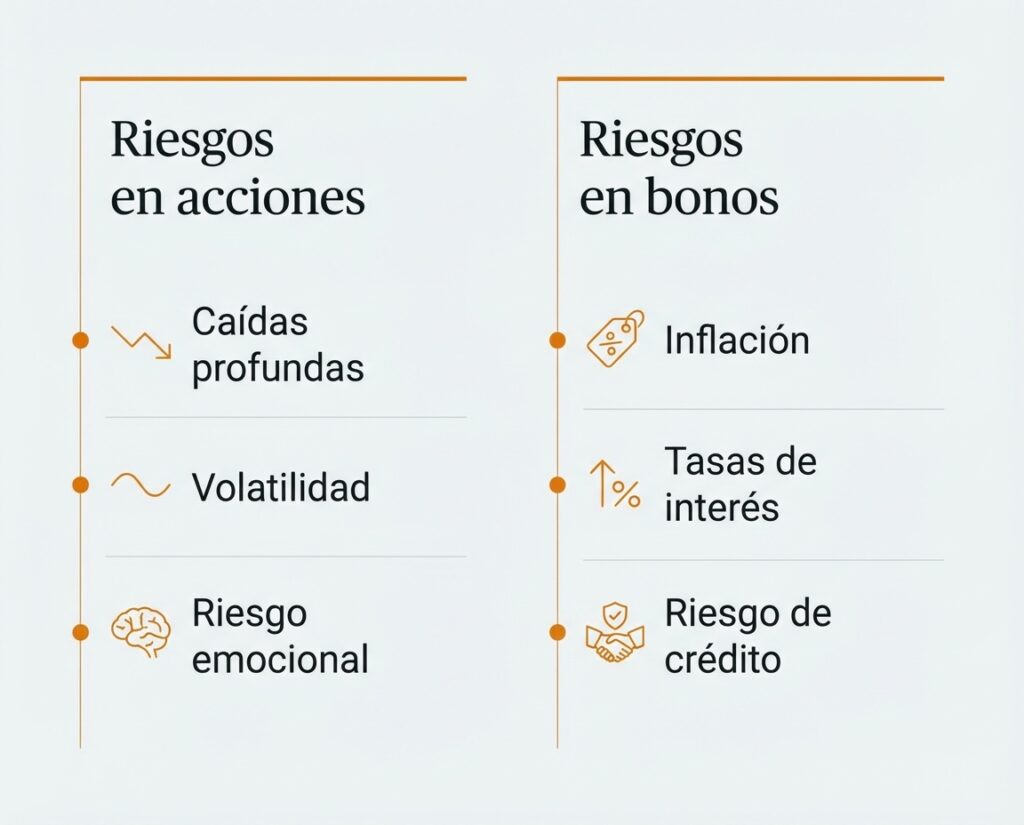

Riesgos específicos de las acciones

Las acciones concentran el riesgo principalmente en la incertidumbre del crecimiento.

Drawdowns profundos

Las acciones pueden caer fuerte y tardar años en recuperar máximos anteriores. No es algo excepcional, es parte de su historia.

Dependencia del ciclo económico

Recesiones, crisis financieras o cambios estructurales pueden afectar beneficios empresariales durante períodos prolongados.

Riesgo de concentración

Invertir en pocas empresas, sectores o países puede amplificar caídas. Incluso índices amplios pueden estar concentrados en ciertos momentos.

Riesgo emocional elevado

Las acciones exigen tolerar incertidumbre. El mayor peligro no suele ser la caída en sí, sino vender mal en el peor momento.

Riesgos específicos de los bonos

Los bonos tienen riesgos distintos, muchas veces menos visibles.

Riesgo de inflación

Cuando la inflación sube, los pagos futuros pierden valor real. La inflación y el poder adquisitivo están inversamente correlacionados. Un bono puede cumplir todas sus promesas y aun así generar una pérdida en términos reales.

Riesgo de tasas de interés

Cuando las tasas suben, los bonos existentes pierden valor. Este efecto puede ser fuerte y prolongado, como se vio recientemente.

Riesgo de crédito

El emisor puede tener problemas para pagar. Esto aplica tanto a empresas como a Estados.

Falsa sensación de refugio

Muchos inversores descubren el riesgo de los bonos recién cuando caen. Para entonces, el daño emocional ya está hecho.

El riesgo más subestimado: el emocional

Más allá de acciones o bonos, el riesgo emocional suele ser el más determinante. No importa qué activo se tenga si no se puede sostener en momentos difíciles.

Una cartera bien pensada no es la que maximiza retornos teóricos, sino la que el inversor puede mantener sin improvisar cuando el mercado se vuelve incómodo.

Entender los riesgos no elimina las caídas, pero reduce la probabilidad de tomar malas decisiones cuando más importa.

Una idea para llevarse de esta sección

Hay una regla simple que se repite una y otra vez en la práctica: riesgo que no entendés, riesgo que te domina.

No importa si invertís en acciones o en bonos. Cuando el riesgo aparece de una forma que no esperabas, la reacción suele ser emocional. Y ahí es donde la mayoría de los errores se vuelven permanentes.

Acciones y bonos hoy: accesibilidad y formas de invertir

Hasta acá hablamos de acciones y bonos como instrumentos “puros”. En la práctica, la forma de acceder a ellos cambió muchísimo en los últimos años, y eso tiene implicancias importantes, sobre todo para inversores individuales.

Bonos: donde más se nota el cambio

Invertir en bonos individuales nunca fue sencillo. Requiere montos altos, entender vencimientos, tasas, riesgo crediticio y, además, gestionar múltiples emisiones para diversificar. Para la mayoría de los inversores, hacerlo bien es complejo y poco eficiente.

Acá es donde aparece una solución clara: los ETFs de bonos.

A través de un ETF, es posible acceder a cientos o miles de bonos en una sola operación, con distintos vencimientos y emisores. Esto simplifica enormemente la implementación y reduce errores comunes como concentrarse en pocos bonos o asumir riesgos que no se ven a simple vista.

Esto no elimina los riesgos propios de los bonos, pero hace mucho más fácil gestionarlos. Por eso, para la mayoría de los inversores, los ETFs son hoy la forma más práctica de exponerse a renta fija.

Acciones: acceso directo vs enfoque agregado

En el caso de las acciones, el acceso siempre fue más simple. Comprar acciones individuales de empresas conocidas está al alcance de cualquiera. El problema no suele ser el acceso, sino la concentración y la gestión emocional.

Invertir en pocas acciones implica asumir riesgos específicos de cada empresa. No es necesariamente incorrecto, pero exige tiempo, seguimiento y tolerancia a la volatilidad. Para muchos inversores, ese nivel de involucramiento no es realista.

Por eso, también en acciones, los ETFs ganaron protagonismo. Permiten diversificar de forma automática, reducir el peso de errores individuales y enfocarse más en la estrategia general que en cada decisión puntual.

La diferencia clave es que, mientras en bonos los ETFs son casi una necesidad operativa, en acciones son una elección estratégica.

El rol de acciones y bonos dentro de una cartera

Acciones y bonos no cumplen la misma función dentro de una cartera, y entender esto evita muchas frustraciones.

Las acciones suelen ser el motor de crecimiento. Son las que empujan el capital a largo plazo, pero también las que generan mayor incomodidad en los momentos difíciles.

Los bonos, en cambio, funcionan como amortiguador. No están pensados para maximizar retornos, sino para reducir la volatilidad, suavizar caídas y aportar estabilidad relativa en ciertos contextos.

Esto no significa que los bonos siempre protejan ni que las acciones siempre ganen. Significa que cumplen roles distintos y que su combinación busca equilibrar crecimiento y tolerancia al riesgo.

Una cartera bien pensada no es la que evita todas las caídas, sino la que permite seguir invertido sin improvisar cuando el mercado se pone incómodo.

Errores comunes al comparar acciones y bonos

Muchos problemas no vienen del instrumento, sino de las expectativas.

“Los bonos no caen”

Falso. Pueden caer, y lo hacen, especialmente en contextos de inflación y suba de tasas.

“Las acciones siempre ganan a largo plazo”

No siempre, y no sin atravesar caídas largas y dolorosas en el medio.

“Si soy joven, no necesito bonos”

La edad no define la tolerancia al riesgo. La experiencia emocional sí.

“Los bonos son lo mismo que efectivo”

No lo son. Tienen riesgos propios y pueden perder valor real.

“Más productos es más diversificación”

No necesariamente. Sin entender qué hay dentro, se puede terminar concentrando el riesgo sin notarlo.

Acciones y bonos: entender antes de elegir

Acciones y bonos no son buenos ni malos por definición. Funcionan de manera distinta, reaccionan a riesgos distintos y cumplen roles distintos dentro de una cartera. El problema no es invertir en uno u otro, sino hacerlo sin entender qué se está comprando y por qué.

Las acciones ofrecen crecimiento, pero exigen tolerar volatilidad y períodos largos de incertidumbre.

Los bonos prometen mayor previsibilidad, pero están expuestos a inflación, tasas y riesgo crediticio. Ninguno es una solución mágica. Ambos pueden fallar si se usan mal.

Por eso, la pregunta importante no es “¿acciones o bonos?”, sino qué combinación tiene sentido para vos, según tus objetivos, tu horizonte y, sobre todo, tu capacidad real de sostener la inversión cuando el mercado se pone incómodo.

Y acá vuelve una idea central que atraviesa todo el análisis:

Entender cómo funcionan acciones y bonos no elimina las caídas, pero reduce mucho la probabilidad de tomar malas decisiones en los peores momentos.

Si querés profundizar en cómo implementar estas ideas de forma simple y eficiente, especialmente usando ETFs como herramienta práctica para acceder tanto a acciones como a bonos, podés seguir con la guía completa sobre ETFs y cómo usarlos bien.

Invertir bien no es elegir el activo “correcto”, sino construir un proceso que puedas sostener en el tiempo.