ETFs: qué son, cómo funcionan y cómo usarlos bien para invertir a largo plazo

Los ETFs son una de las herramientas más usadas hoy para invertir en los mercados financieros, pero también una de las más mal entendidas. Mucha gente los compra sin tener del todo claro qué son, cómo funcionan o qué hay realmente detrás de cada uno.

ETF es la sigla de Exchange Traded Fund (ETF en plural: ETFs), que en español se puede traducir como “fondo cotizado en bolsa”. En términos simples, es un vehículo de inversión que agrupa muchos activos dentro de uno solo y que se compra y vende en bolsa como si fuera una acción.

Eso no significa que todos los ETFs sean iguales ni que comprar un ETF sea automáticamente diversificar bien. Hay ETFs muy amplios y otros muy concentrados, algunos baratos y otros caros, algunos simples y otros bastante complejos. El resultado depende siempre de qué ETF se elija y de cómo se lo use.

En esta guía vas a encontrar una explicación completa y paso a paso: qué son los ETFs, cómo funcionan, los distintos tipos que existen, sus ventajas y riesgos, y los errores más comunes al usarlos. La idea es que entiendas bien la herramienta antes de decidir cómo encaja (o no) dentro de tu forma de invertir.

Qué es un ETF (explicado simple)

Un ETF es un fondo de inversión que cotiza en bolsa. Eso significa que, en lugar de comprar una sola acción o un solo bono, comprás una participación en un fondo que ya tiene muchos activos dentro y que se negocia en el mercado como si fuera una acción común.

Una forma simple de pensarlo es como una canasta. En vez de comprar cada activo por separado, comprás una sola canasta que ya los incluye. Dependiendo del ETF, esa canasta puede contener cientos o incluso miles de acciones, bonos u otros instrumentos financieros.

A diferencia de los fondos tradicionales, los ETFs se compran y venden durante el horario de mercado, tienen precios visibles en tiempo real y suelen tener costos más bajos. Por eso se volvieron tan populares tanto entre inversores individuales como institucionales.

Ahora bien, es importante aclarar algo desde el principio.

Qué sí es un ETF

- Un vehículo de inversión

- Una forma eficiente de acceder a muchos activos con una sola operación

- Una herramienta flexible que se puede usar de distintas maneras

Qué no es un ETF

- No es una estrategia de inversión en sí misma

- No es una garantía de diversificación bien hecha

- No es un producto sin riesgo

Un ETF es solo el envase. Lo que realmente importa es qué hay dentro de esa canasta y cómo se la usa dentro de una estrategia más amplia. En la siguiente sección vamos a ver cómo funciona un ETF por dentro y qué pasa exactamente cuando comprás uno.

Quién gestiona un ETF y qué significa que “replica”

Detrás de cada ETF hay una entidad gestora. Es la empresa responsable de crear el fondo, definir sus reglas, mantenerlo alineado con su objetivo y asegurarse de que funcione como promete. Algunas de las gestoras más conocidas a nivel global son Vanguard, BlackRock (iShares) o State Street, entre otras.

Muchos de los ETFs más famosos replican un índice. Esto significa que su objetivo no es “ganarle al mercado”, sino copiar el comportamiento de un índice específico siguiendo reglas claras y predefinidas. Si el índice sube, el ETF sube; si el índice baja, el ETF baja (con pequeñas diferencias por costos y ajustes).

Ahora bien, no todos los ETFs replican un índice. Existen ETFs gestionados de forma activa, donde un equipo toma decisiones sobre qué activos comprar o vender con el objetivo de obtener un mejor resultado que un índice de referencia. Estos ETFs suelen ser más caros y su resultado depende mucho de las decisiones del gestor.

Cuando un ETF replica un índice, la gestión se basa en reglas, no en opiniones. La gestora no decide qué comprar “porque le gusta” una empresa, sino porque esa empresa forma parte del índice bajo criterios específicos. Esa es una de las razones por las que muchos ETFs pasivos tienen costos bajos y resultados muy predecibles en relación con su mercado.

Entender quién gestiona el ETF y qué tipo de gestión utiliza es clave, porque condiciona todo lo demás: costos, riesgos, transparencia y el rol que ese ETF puede tener dentro de una estrategia de inversión.

Un ETF no es lo mismo que una estrategia de inversión

Un ETF es solo el vehículo. La estrategia es cómo y para qué se lo usa. Confundir estas dos cosas es uno de los errores más comunes al empezar a invertir con ETFs.

Muchos ETFs funcionan replicando un índice. Un índice no es un fondo ni un producto que se pueda comprar directamente, sino una referencia que agrupa activos bajo ciertas reglas. Define qué entra, qué queda afuera y en qué proporción. El ETF simplemente sigue esas reglas.

Un ejemplo muy conocido es el S&P 500, un índice que agrupa a las 500 empresas más grandes de Estados Unidos según criterios específicos. Existen ETFs que replican ese índice, pero comprar uno de esos ETFs no implica tener una estrategia completa. Implica, simplemente, exponerse a ese segmento concreto del mercado.

Acá está el punto clave: comprar un ETF no significa estar bien diversificado por defecto. Todo depende de qué índice sigue ese ETF (o qué reglas utiliza). Un ETF puede estar extremadamente concentrado en un solo país, sector o tipo de empresa, aunque tenga cientos de posiciones dentro.

Por ejemplo, no es lo mismo un ETF que invierte en acciones de todo el mundo que uno que invierte solo en empresas tecnológicas de Estados Unidos. Ambos son ETFs. Ambos pueden tener muchas empresas. Pero el riesgo, la volatilidad y el rol que cumplen dentro de un portafolio son completamente distintos.

La estrategia aparece cuando decidís qué tipo de exposición querés, qué riesgos estás dispuesto a asumir y cómo combinás distintos ETFs entre sí. El ETF es la herramienta. La estrategia es el plan.

Por qué existen los ETFs y qué problema vinieron a resolver

Antes de los ETFs, invertir de forma diversificada no era tan simple. Para replicar algo parecido a un índice, un inversor tenía que comprar muchas acciones distintas, pagar múltiples comisiones y dedicar tiempo a rebalancear el portafolio. En la práctica, eso estaba al alcance de muy pocos.

Los fondos tradicionales resolvieron parte del problema, pero tenían otras desventajas: se compraban una vez al día, con poca transparencia sobre qué había dentro, costos elevados y, muchas veces, resultados difíciles de evaluar en tiempo real.

Los ETFs nacen para simplificar todo ese proceso. Permiten acceder a una cartera completa de activos con una sola operación, de forma transparente y a costos mucho más bajos. Además, al cotizar en bolsa, se compran y venden igual que una acción, durante el horario de mercado y con precios visibles en todo momento.

Desde el punto de vista práctico, esto cambió por completo la forma de invertir. Hoy, con un solo ETF, un inversor puede exponerse a cientos o miles de activos, en distintos países o mercados, sin necesidad de gestionarlos uno por uno. Eso democratizó el acceso a estrategias que antes solo estaban disponibles para grandes instituciones.

En resumen, los ETFs no aparecieron para “inventar” una nueva forma de invertir, sino para hacer más eficiente, accesible y barata una idea que ya existía: invertir siguiendo reglas claras y bien definidas, sin depender de decisiones constantes.

Ventajas reales de los ETFs

Los ETFs tienen ventajas claras, pero no todas son iguales ni aplican de la misma forma en todos los casos. Para entenderlas bien, conviene separarlas en dos grupos: ventajas estructurales (propias del vehículo) y ventajas de uso (cómo se los puede aprovechar en la práctica).

Ventajas estructurales

Estas ventajas vienen dadas por cómo está construido un ETF, independientemente de quién lo use.

- Costos más bajos

Muchos ETFs, sobre todo los pasivos y bien establecidos, tienen costos de gestión significativamente menores que los fondos tradicionales. A largo plazo, esa diferencia puede tener un impacto relevante en el resultado final. - Transparencia

En general, los ETFs publican de forma clara qué activos tienen dentro y en qué proporción. Esto permite saber exactamente a qué se está invirtiendo, algo que no siempre ocurre con otros productos financieros. - Acceso simple a mercados amplios

Con una sola operación se puede acceder a mercados completos, regiones enteras o miles de activos distintos. Algo que, de otra forma, sería costoso y complejo de replicar. - Negociación en bolsa

Los ETFs se compran y venden como acciones, durante el horario de mercado y con precios visibles en todo momento. Esto da más control y flexibilidad que los fondos que solo se operan una vez al día.

Ventajas de uso

Estas ventajas dependen de cómo se utilizan los ETFs dentro de una estrategia.

- Facilitan la diversificación

Bien usados, los ETFs permiten construir portafolios diversificados de forma mucho más sencilla. No garantizan una buena diversificación por sí solos, pero hacen que sea más fácil implementarla. - Escalabilidad

Funcionan igual para carteras pequeñas y grandes. La lógica es la misma, lo que permite empezar con poco capital y escalar con el tiempo sin cambiar de herramienta. - Simplicidad operativa

Reducen la cantidad de decisiones necesarias. En lugar de analizar y gestionar muchos activos individuales, el foco pasa a estar en la estrategia general y no en cada movimiento puntual. - Compatibles con estrategias disciplinadas

Los ETFs encajan bien con enfoques como el aporte periódico (DCA) o estrategias de largo plazo basadas en reglas, donde la constancia suele ser más importante que el timing.

En resumen, los ETFs no son “mejores” por definición, pero combinan una estructura eficiente con una forma de uso muy flexible. Por eso se volvieron tan populares. El problema aparece cuando se asume que todas estas ventajas aplican automáticamente, sin mirar qué ETF se está usando ni para qué.

Riesgos y desventajas de los ETFs

Los ETFs son herramientas eficientes, pero no eliminan el riesgo. Uno de los errores más comunes es asumir que, por ser diversificados o “pasivos”, son automáticamente seguros. No lo son. El riesgo siempre existe; lo único que cambia es cómo se manifiesta.

Riesgos conceptuales

Estos riesgos tienen que ver con qué exposición estás tomando, más allá de cómo esté construido el ETF.

- Pueden caer fuerte

Un ETF replica lo que hay dentro. Si el mercado, el sector o la región en la que invierte cae, el ETF cae con él. No amortigua las pérdidas ni “protege” por sí solo. En crisis fuertes, los ETFs también sufren drawdowns importantes. - No todos diversifican de la misma forma

Un ETF puede tener cientos de posiciones y aun así estar muy concentrado. Concentrado en un país, en un sector o en un tipo específico de empresas. La diversificación real depende del contenido del ETF, no de la cantidad de activos. - Riesgo de mercado y de moneda

Al invertir en ETFs se asumen los mismos riesgos que en los activos subyacentes, incluido el riesgo cambiario. Aunque el ETF cotice en una moneda determinada, eso no elimina el impacto de las monedas en las que operan las empresas o activos que contiene. - Falsa sensación de control

La simplicidad de comprar un ETF puede llevar a subestimar el riesgo. Justamente porque son fáciles de operar, muchos inversores entran y salen sin una estrategia clara, creyendo que “no pasa nada” por tratarse de un ETF.

Riesgos técnicos

Estos riesgos no siempre son evidentes a primera vista, pero pueden tener impacto real.

- Liquidez

Algunos ETFs, especialmente los más chicos o poco negociados, pueden tener spreads altos entre compra y venta. Esto encarece la operación y dificulta entrar o salir a un precio razonable. - Costos no tan bajos

No todos los ETFs son baratos. Existen ETFs que replican exactamente lo mismo que otros, pero con costos 3 o 4 veces más altos. A largo plazo, esa diferencia pesa, aunque parezca pequeña. - Tamaño del fondo (AUM)

ETFs con pocos activos bajo gestión suelen ser más difíciles de negociar y tienen mayor riesgo de cierre. Cuando un ETF se cierra, el capital se devuelve al inversor, pero puede generar costos, impuestos y complicaciones innecesarias. - Complejidad oculta

Algunos ETFs tienen estructuras más complejas de lo que parece (apalancamiento, estrategias especiales, reglas poco claras). No son malos por definición, pero requieren entender muy bien cómo funcionan antes de usarlos.

Los ETFs no son peligrosos por sí mismos. El problema aparece cuando se los usa sin entender qué riesgo se está asumiendo. Como cualquier herramienta, pueden ser muy útiles o muy dañinos dependiendo de cómo y para qué se los utilice.

Tipos de ETFs: renta variable, renta fija y más

No todos los ETFs invierten en lo mismo. De hecho, el universo de ETFs es mucho más amplio de lo que suele creerse. Entender los distintos tipos ayuda a saber qué exposición estás tomando y para qué puede servir cada uno dentro de una cartera.

ETFs de renta variable

Son los más conocidos y los más utilizados. Invierten en acciones y su comportamiento depende directamente de cómo evolucionan los mercados bursátiles.

Dentro de esta categoría hay mucha variedad:

- ETFs globales

Invierten en acciones de todo el mundo, repartidas entre muchos países y regiones. Suelen ser la base de carteras amplias y diversificadas. - ETFs regionales o por país

Se enfocan en una región específica (por ejemplo, Europa, mercados emergentes) o en un solo país. El riesgo y la volatilidad dependen mucho de la zona en la que invierten. - ETFs sectoriales

Invierten solo en un sector concreto, como tecnología, salud, energía o finanzas. Aunque pueden tener muchas empresas dentro, están concentrados en una misma industria. - ETFs por factores

Seleccionan acciones según ciertas características, como empresas de valor, crecimiento, alto dividendo o baja volatilidad. No siguen un mercado completo, sino un criterio específico.

Todos estos ETFs son de renta variable, pero no se comportan igual entre sí. La diferencia está en qué acciones incluyen y bajo qué reglas.

ETFs de renta fija

Estos ETFs invierten en bonos en lugar de acciones. Suelen tener un perfil de riesgo distinto y cumplen un rol diferente dentro de una cartera.

Pueden invertir, por ejemplo, en:

- Bonos gubernamentales

Emitidos por Estados, con distintos niveles de riesgo según el país. - Bonos corporativos

Emitidos por empresas, generalmente con mayor rendimiento potencial y mayor riesgo que los bonos soberanos. - Bonos de corto o largo plazo

La duración influye mucho en cómo reaccionan ante cambios en las tasas de interés.

Aunque se los suele asociar con menor volatilidad, los ETFs de renta fija también pueden caer, especialmente en contextos de suba de tasas o crisis específicas del mercado de bonos.

ETFs de commodities

Estos ETFs buscan replicar el precio de materias primas, como el oro, la energía o un conjunto de commodities.

No generan flujos de caja como acciones o bonos, y su comportamiento depende principalmente de la evolución del precio del activo subyacente. Por eso suelen cumplir un rol distinto dentro de una cartera, más relacionado con diversificación o cobertura.

ETFs inmobiliarios (REITs)

Invierten en empresas vinculadas al sector inmobiliario, como fondos de inversión en bienes raíces (REITs). Suelen combinar características de la renta variable con exposición al mercado inmobiliario, y su desempeño depende tanto del sector como del contexto económico general.

ETFs mixtos o multi-asset

Algunos ETFs combinan distintos tipos de activos dentro de un solo producto, como acciones y bonos. Buscan simplificar la construcción de una cartera, aunque esa simplicidad también implica aceptar las decisiones de asignación que define el ETF.

Este recorrido muestra algo importante: ETF no es una categoría de inversión, sino un formato. Dentro de ese formato hay exposiciones muy distintas, con riesgos y comportamientos completamente diferentes.

ETFs activos: qué son y en qué se diferencian

No todos los ETFs siguen un índice de forma automática. Existen ETFs de gestión activa, donde un equipo toma decisiones sobre qué activos comprar o vender con el objetivo de obtener un mejor resultado que un índice de referencia.

A diferencia de los ETFs pasivos, que siguen reglas fijas y predefinidas, los ETFs activos dependen de decisiones humanas. El gestor evalúa oportunidades, ajusta posiciones y cambia la composición del fondo según su criterio. Esto los acerca más al funcionamiento de un fondo tradicional, pero dentro del formato ETF.

Una consecuencia directa de esto es que los ETFs activos suelen tener costos más altos. La gestión activa implica más análisis, más operaciones y más recursos, y todo eso se traslada al inversor. Además, su desempeño no está garantizado: algunos pueden hacerlo bien durante ciertos períodos, pero otros no logran justificar esos costos adicionales.

Para un inversor principiante, los ETFs activos no suelen ser el mejor punto de partida. No porque sean “malos” por definición, sino porque requieren entender bien qué está intentando hacer el gestor, qué riesgos asume y en qué contextos puede funcionar o no. Sin ese marco, es fácil terminar comprando algo que no se entiende del todo.

ETFs apalancados e inversos: por qué requieren especial cuidado

Dentro del universo ETF existen productos mucho más complejos, como los ETFs apalancados y los ETFs inversos. Estos no están pensados para replicar un mercado a largo plazo, sino para amplificar movimientos de corto plazo.

Los ETFs apalancados buscan multiplicar el movimiento diario de un índice (por ejemplo, dos o tres veces su variación diaria). Los ETFs inversos, en cambio, buscan moverse en sentido contrario al índice que siguen. Ambos utilizan instrumentos financieros derivados y reglas internas que los hacen muy distintos a los ETFs tradicionales.

El punto clave es que estos ETFs están diseñados para funcionar en horizontes muy cortos, generalmente diarios. Mantenerlos por períodos largos puede producir resultados muy diferentes a los esperados, incluso si el mercado termina moviéndose en la dirección “correcta”.

Por esta razón, los ETFs apalancados e inversos no son adecuados para estrategias de largo plazo ni para inversores que recién empiezan. No son una versión “más eficiente” de un ETF común, sino productos con un perfil de riesgo mucho más alto y con dinámicas que requieren un entendimiento profundo antes de ser utilizados.

En la práctica, para la gran mayoría de los inversores, estos ETFs aportan más complejidad que beneficio.

Costos y tamaño del ETF: dos detalles que importan más de lo que parece

Uno de los motivos por los que muchos inversores eligen ETFs es por sus bajos costos. Y, en general, es cierto. Pero no todos los ETFs son baratos, ni todos los costos se ven a simple vista.

El costo más conocido es el de gestión, que se expresa como un porcentaje anual. Puede parecer pequeño, pero a lo largo del tiempo marca una diferencia real. Existen ETFs que buscan exactamente la misma exposición y, aun así, uno puede ser varias veces más caro que otro. A largo plazo, pagar más por lo mismo juega en contra.

Además del costo, hay otro factor clave que suele pasarse por alto: el tamaño del ETF, medido por los activos bajo gestión. Los ETFs grandes suelen ser más líquidos, más fáciles de comprar y vender y con menores diferencias entre el precio de compra y de venta. En cambio, los ETFs muy pequeños pueden ser difíciles de negociar y generar costos adicionales sin que el inversor lo note.

Un ETF con pocos activos bajo gestión también tiene mayor riesgo de desaparecer. Cuando una gestora decide cerrar un ETF por falta de interés, el capital se devuelve al inversor, pero eso puede implicar vender en un mal momento, generar impuestos o romper una estrategia que venía funcionando.

La idea no es evitar ETFs nuevos o menos conocidos por sistema, sino entender que costos y tamaño importan. Son detalles poco visibles, pero influyen directamente en la experiencia y en el resultado final de una inversión.

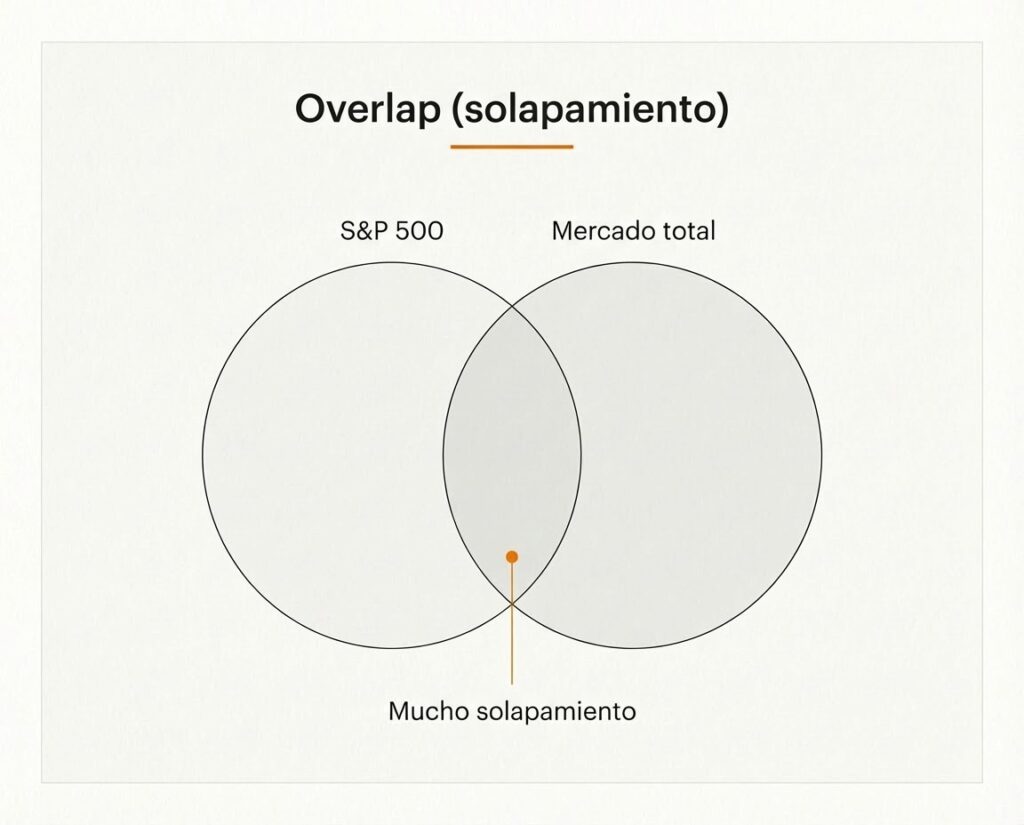

Riesgo de overlap: cuando tener muchos ETFs no significa diversificar

Uno de los errores más comunes al usar ETFs es pensar que cuantos más ETFs tenés, más diversificado estás. En la práctica, muchas veces pasa lo contrario: terminás comprando lo mismo varias veces sin darte cuenta.

A esto se lo conoce como overlap, o solapamiento. Ocurre cuando dos o más ETFs tienen las mismas empresas dentro, en proporciones muy similares. Desde afuera parecen distintos, pero por dentro se parecen mucho más de lo que parece.

Un ejemplo típico es combinar un ETF del S&P 500 con un ETF de todo el mercado estadounidense. A simple vista suena lógico: uno “grande” y otro “más amplio”. Sin embargo, cuando se mira el contenido real, gran parte de las empresas del S&P 500 ya están dentro del ETF de mercado total.

En el caso del ejemplo que ves arriba, el solapamiento es muy alto: la enorme mayoría de las empresas del S&P 500 también forman parte del ETF de mercado total. El resultado no es una diversificación mucho mayor, sino una concentración encubierta, especialmente en las empresas más grandes.

Aclaración: el nivel de solapamiento en la imagen es solo una referencia. El solapamiento hoy entre estos dos índices es del 88% (!!!). En esta web se puede comprobar el overlap actual usando dos etfs como VOO y VTI.

Esto no significa que esa combinación sea “incorrecta” por definición. El punto es entender que no suma tanta diversificación como muchos creen. Sin analizar el contenido, es fácil pensar que se está repartiendo el riesgo cuando en realidad se está reforzando la misma exposición.

Para evitar este problema, no alcanza con mirar el nombre del ETF o su descripción general. Hay que entender qué hay dentro, cómo se combinan entre sí y si realmente aportan algo distinto al conjunto. La diversificación no se logra sumando productos, sino sumando exposiciones diferentes.

ETFs de acumulación y distribución (una diferencia clave en Europa)

En el caso de los ETFs europeos, existe una distinción importante entre ETFs de acumulación y ETFs de distribución. Esta diferencia no existe en los ETFs estadounidenses, que siempre reparten dividendos.

Un ETF de distribución paga los dividendos en efectivo al inversor. Cada vez que las empresas dentro del ETF reparten dividendos, el ETF los cobra y luego los distribuye. Ese dinero llega a la cuenta del inversor y, en la mayoría de los países, genera un hecho imponible inmediato.

Un ETF de acumulación, en cambio, no paga los dividendos al inversor, sino que los reinvierte automáticamente dentro del propio ETF. El valor de la participación aumenta, pero no se recibe dinero en efectivo.

Esto lleva a una confusión común: creer que los ETFs de acumulación “no pagan impuestos”. No es así. Lo que cambia no es si hay impuestos o no, sino cuándo y cómo se pagan. En muchos países, los ETFs de acumulación permiten diferir la carga impositiva, pero no eliminarla.

Por esta razón, los ETFs de acumulación suelen ser más eficientes desde el punto de vista fiscal para inversores que no viven en Estados Unidos y que buscan reinvertir automáticamente los dividendos sin generar ingresos imponibles cada año.

Lo importante es entender que acumulación o distribución no hace al ETF mejor o peor por sí mismo. Es una característica operativa y fiscal, y su conveniencia depende del país de residencia del inversor y de sus objetivos.

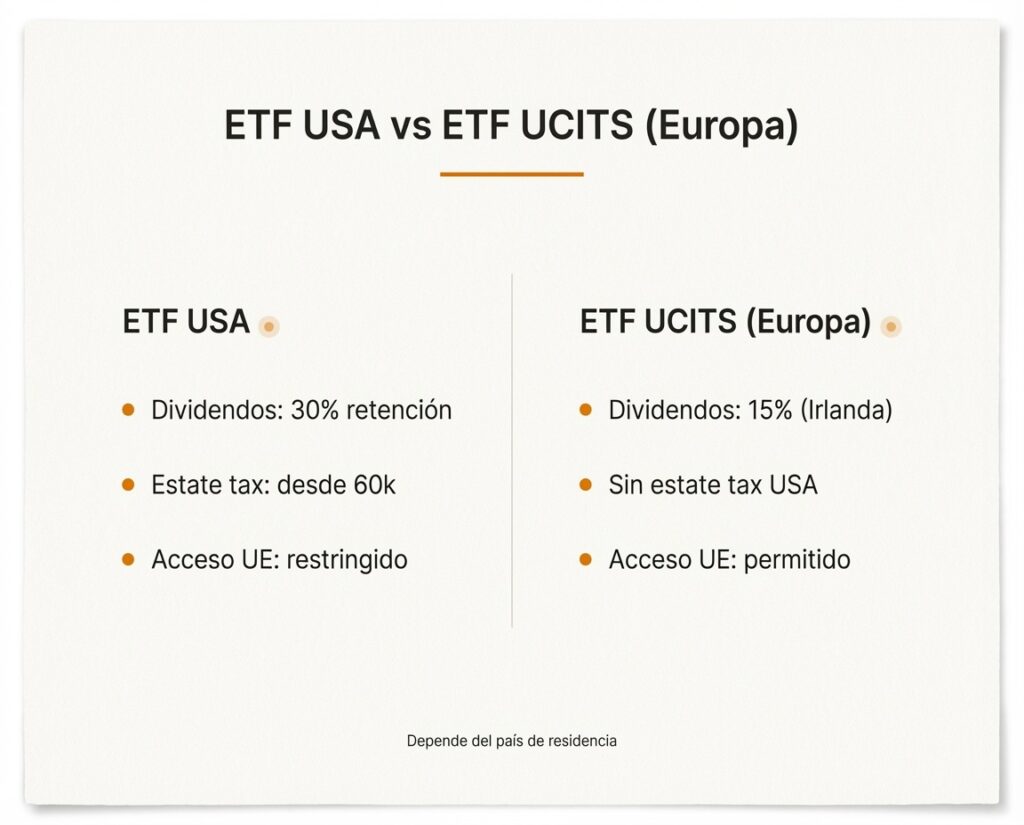

ETFs estadounidenses vs ETFs europeos: una diferencia clave para inversores internacionales

Cuando se invierte desde fuera de Estados Unidos, la diferencia entre ETFs estadounidenses y ETFs europeos no es menor. No es una cuestión de rendimiento ni de calidad del producto, sino principalmente de impuestos y regulación.

Empecemos por lo más simple: los ETFs estadounidenses aplican una retención estándar del 30 % sobre los dividendos para inversores no residentes en EE. UU. Ese porcentaje se descuenta automáticamente y reduce el rendimiento real del ETF, incluso si el ETF replica exactamente el mismo índice que otro domiciliado fuera de Estados Unidos.

En cambio, muchos ETFs europeos UCITS, especialmente los domiciliados en Irlanda, permiten reducir esa retención efectiva al 15 %. El ETF cobra los dividendos de las empresas estadounidenses con esa retención reducida y luego los reinvierte o distribuye según corresponda. El inversor no tiene que hacer nada extra.

Hay además otro punto mucho más serio y menos conocido: el estate tax.

Los activos financieros estadounidenses están sujetos al impuesto sucesorio de EE. UU. para no residentes, con un umbral muy bajo (a partir de 60.000 USD). Esto puede generar un problema importante en caso de fallecimiento.

Los ETFs europeos evitan este riesgo, porque no se consideran activos estadounidenses, aunque:

- estén gestionados por una empresa americana,

- inviertan en acciones de Estados Unidos,

- o repliquen exactamente el mismo índice que un ETF estadounidense.

Lo que importa a nivel fiscal no es dónde invierte el ETF, sino dónde está domiciliado el fondo.

Por último, hay una diferencia regulatoria clave: los residentes europeos no pueden comprar ETFs estadounidenses por normativa. Solo pueden acceder a ETFs europeos UCITS. Para ellos, esta decisión ni siquiera es opcional. Para inversores de otras regiones, en cambio, sí es una elección que conviene analizar bien.

En la práctica, para la mayoría de los inversores que no viven en Estados Unidos, los ETFs europeos suelen ser una opción más eficiente desde el punto de vista fiscal, incluso cuando replican exactamente los mismos mercados.

Ejemplos conocidos de ETFs (para entender las diferencias)

Existen miles de ETFs en el mundo. La idea de esta sección no es cubrirlos todos, sino usar algunos de los más conocidos para entender qué exposición te da cada uno y cómo pueden ser muy distintos entre sí, incluso cuando parecen similares.

ETFs de acciones – Estados Unidos

- VOO (S&P 500)

Da exposición a las 500 empresas más grandes de Estados Unidos. Está muy concentrado en grandes compañías y en sectores como tecnología. - VTI (Total Market EE. UU.)

Incluye prácticamente todo el mercado accionario estadounidense, desde grandes hasta pequeñas empresas. Es más amplio que el S&P 500, aunque con mucho solapamiento. - QQQ (Nasdaq 100)

Se enfoca en empresas tecnológicas y de crecimiento. Tiene alta concentración sectorial y mayor volatilidad. - VT (Global)

Invierte en acciones de todo el mundo, combinando Estados Unidos y mercados internacionales. Es una opción global en un solo ETF.

ETFs de acciones — Global / Europa (UCITS)

- VWRA (Global, acumulación)

Da exposición a acciones de todo el mundo y reinvierte automáticamente los dividendos. Es una versión eficiente para inversores internacionales. - IWDA (Desarrollados)

Invierte solo en mercados desarrollados, excluyendo emergentes. Es más estable, pero menos diversificado globalmente. - EMIM (Emergentes)

Se enfoca en países emergentes como China, India o Brasil. Aporta diversificación, pero con mayor volatilidad. - VWRL (Global, distribución)

Similar a VWRA, pero paga dividendos en lugar de reinvertirlos. La diferencia es principalmente operativa y fiscal.

ETFs de renta fija

- BND (Bonos EE. UU.)

Da exposición amplia al mercado de bonos estadounidense. Su comportamiento depende mucho de las tasas de interés. - AGGH (Bonos globales)

Incluye bonos de distintos países y regiones. Aporta diversificación dentro de la renta fija.

ETFs sectoriales

- XLK / VGT (Tecnología EE. UU.)

Se concentran en empresas tecnológicas. Pueden tener muy buenos períodos, pero no están diversificados por sector. - IUIT (Tecnología UCITS)

Versión europea del sector tecnológico, con la misma lógica de concentración.

Para explorar más ETFs

Si querés profundizar o buscar ETFs específicos:

- Base de datos de ETFs estadounidenses (para residentes en EE. UU.):

ETF.com - Base de datos de ETFs europeos UCITS (para el resto del mundo):

Justetf.com

Estas herramientas permiten filtrar por región, tipo de activo, costos, tamaño y muchas otras variables.

Errores comunes al invertir con ETFs

Los ETFs son herramientas muy útiles, pero gran parte de los problemas aparecen cuando se los usa sin entender bien qué se está comprando.

- Creer que un ETF ya implica buena diversificación

No todos los ETFs son amplios. Algunos están muy concentrados en un país, sector o tipo de empresas, aunque tengan muchas posiciones. - Comprar varios ETFs que hacen casi lo mismo

Tener muchos ETFs no garantiza diversificación. Sin analizar el contenido, es fácil terminar con un alto solapamiento y una exposición repetida. - Ignorar los costos reales

ETFs que replican lo mismo pueden tener costos muy distintos. Pagar más por la misma exposición reduce el rendimiento a largo plazo. - No considerar la fiscalidad

Elegir un ETF sin pensar en impuestos puede afectar el resultado final, especialmente al invertir desde fuera de Estados Unidos. - Invertir en ETFs complejos sin entenderlos

ETFs apalancados, inversos o activos requieren un entendimiento profundo. Usarlos sin ese conocimiento suele terminar mal.

La mayoría de estos errores no tienen que ver con el ETF en sí, sino con cómo se lo elige y se lo combina. Evitarlos no requiere más productos, sino más claridad.

Cómo usar los ETFs de forma consciente

Los ETFs no están pensados para hacer las cosas más complicadas, sino todo lo contrario. En la mayoría de los casos, menos es más. Entender bien uno o dos ETFs suele ser mucho más efectivo que acumular muchos sin un criterio claro.

Usados con criterio, los ETFs permiten construir exposiciones amplias, simples y fáciles de mantener en el tiempo. El verdadero valor no está en la cantidad de productos, sino en la coherencia de las decisiones y en saber qué riesgo se está asumiendo.

Si al leer esta guía sentís que ya invertís, pero que te vendría bien más orden y claridad, en la web podés seguir profundizando con calma. Y si te interesa hacerlo acompañado, la comunidad está pensada justamente para eso.