Inflación: qué es, por qué importa y cómo afecta tu poder adquisitivo

La inflación es una de esas palabras que todo el mundo usa, pero pocos entienden de verdad.

Aparece en las noticias, en discusiones políticas y en charlas de café, casi siempre rodeada de miedo, confusión o exageraciones.

Pero la inflación no es un monstruo abstracto ni un concepto reservado para economistas.

Es algo mucho más simple y mucho más cotidiano: la pérdida del poder adquisitivo de tu dinero con el paso del tiempo.

Dicho de otra forma, con inflación el mismo billete compra cada vez menos cosas.

Y esto es lo más importante: la inflación te afecta inviertas o no. Hagas algo con tu dinero o lo dejes quieto.

En esta guía vas a entender qué es la inflación de verdad, por qué no es igual en todos los países, por qué no tiene sentido obsesionarse con la inflación de otros lugares si no vivís ahí y cómo pensarla correctamente cuando hablás de ahorro, inversiones y retornos reales.

Sin fórmulas innecesarias. Sin discursos alarmistas. Y sin vendehumo.

¿Qué es la inflación? (explicado fácil)

La inflación es el aumento generalizado de los precios a lo largo del tiempo.

Cuando hay inflación, los precios suben… y tu dinero pierde poder de compra.

No es que el billete “valga menos” físicamente. Es que con ese mismo billete podés comprar menos cosas.

Un ejemplo simple, casi de abuela

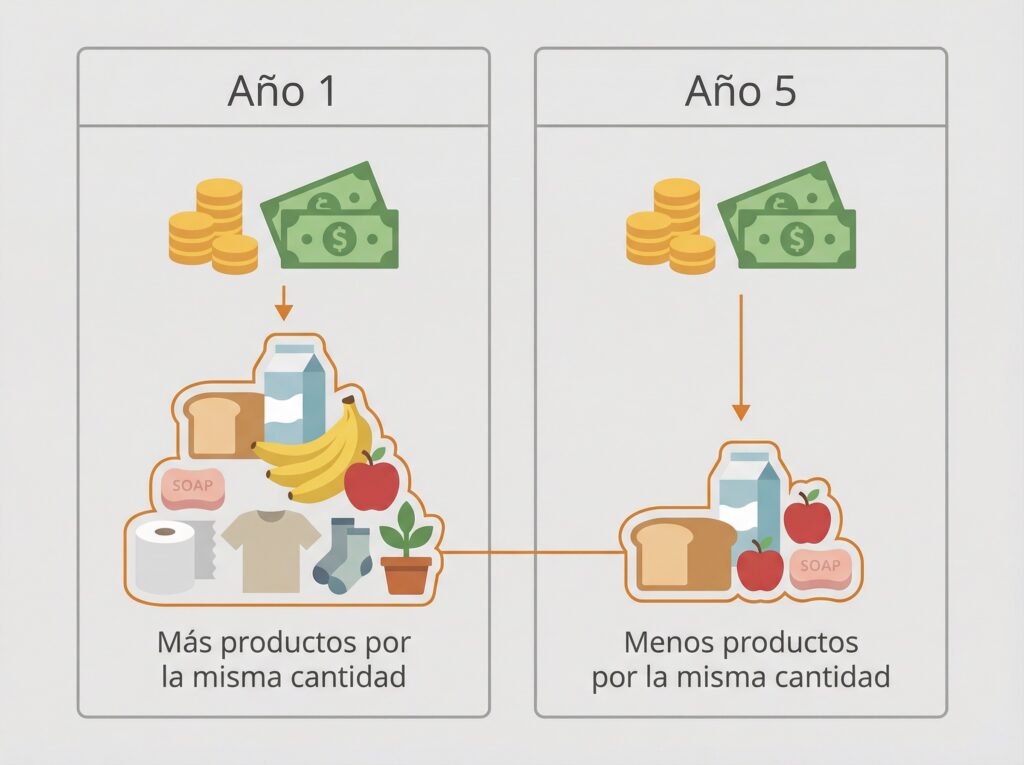

Hoy vas al supermercado con $100 y comprás cierta cantidad de productos.

Un año después volvés con esos mismos $100 y comprás menos.

Eso es inflación.

No tiene misterio matemático. Tiene impacto real en tu vida diaria.

La inflación es, en esencia, un fenómeno monetario

En su forma más básica, la inflación aparece cuando hay más dinero circulando que bienes y servicios disponibles.

Si la cantidad de dinero crece más rápido que la economía real, el valor de cada unidad de dinero cae. La lógica es simple y todo el mundo la entiende: hay la misma cantidad de cosas para comprar, pero hay más billetes persiguiéndolas. El resultado es que los precios suben.

Por eso se suele decir que la inflación es, en esencia, un fenómeno monetario.

Después pueden existir shocks de oferta, crisis, guerras, problemas logísticos, malas decisiones políticas o excusas de turno.

Pero el mecanismo de fondo siempre es el mismo: demasiado dinero para la cantidad de bienes y servicios disponibles.

Entender esto es clave, porque te permite separar el concepto real del ruido que lo rodea.

¿Por qué debería importarte la inflación aunque no inviertas?

Este es uno de los errores más comunes. Mucha gente piensa: “Yo no invierto, así que la inflación no me afecta tanto”.

La realidad es exactamente la contraria.

No invertir también es una decisión financiera. Y en un contexto inflacionario, no hacer nada suele ser una decisión muy costosa.

Si guardás dinero en efectivo o lo dejás en una cuenta que no rinde nada, el número puede verse igual durante años. Pero mientras tanto, tu poder adquisitivo se va erosionando lentamente.

Es una pérdida silenciosa. No la ves reflejada en el saldo, pero la sentís en el supermercado, en el alquiler y en los servicios.

Por eso se dice que la inflación funciona como un impuesto invisible al ahorro pasivo. No aparece descontado en ningún lado, pero actúa todos los días.

Inflación no es lo mismo que devaluación

Otro punto donde suele haber mucha confusión es este. Aunque a veces vayan de la mano, inflación y devaluación no son lo mismo.

La inflación ocurre cuando suben los precios dentro de una economía.

La devaluación ocurre cuando una moneda pierde valor frente a otras monedas.

Podés tener inflación sin una gran devaluación, y también devaluación sin una inflación inmediata, aunque a largo plazo suelen estar relacionadas.

En países con monedas débiles, ambos fenómenos suelen aparecer juntos y reforzarse. En países con monedas fuertes, pueden estar más desacoplados.

Separar estos conceptos ayuda a entender mejor qué está pasando realmente y, sobre todo, a no mezclar causas con consecuencias.

La inflación que importa es la que vivís

Este punto es clave y suele generar mucha ansiedad innecesaria.

No tiene mucho sentido obsesionarse con la inflación de Estados Unidos, Europa u otro país si no vivís ni consumís en esa economía. La inflación que realmente te afecta es la del lugar donde gastás, donde pagás alquiler y donde comprás comida y servicios.

Que la inflación en Estados Unidos suba o baje puede ser relevante para los mercados financieros, pero no define tu poder adquisitivo diario si vivís en otro lugar.

Entender esto baja muchísimo el ruido informativo y te ayuda a enfocarte en lo que realmente importa para tus decisiones personales.

La pérdida de poder adquisitivo: lo que realmente importa

La inflación no es solo un número que ves en las noticias. Es algo mucho más concreto: la pérdida del poder adquisitivo de tu dinero.

El poder adquisitivo es, básicamente, cuántas cosas reales podés comprar con tu dinero. Y cuando hay inflación, ese poder se va reduciendo con el tiempo, incluso si el saldo en tu cuenta parece no cambiar.

No importa si trabajás, ahorrás o incluso si invertís mal.

Si no tenés en cuenta la inflación, vas perdiendo capacidad de compra igual (aunque el número en tu cuenta no cambie).

Un ejemplo simple (sin complicaciones)

Supongamos algo muy básico.

Tenés $10.000.

No los invertís.

Los dejás guardados.

La inflación anual es del 5%.

Después de un año, seguís teniendo $10.000 en números, pero esos $10.000 compran lo mismo que $9.500 el año anterior.

No perdiste “plata” en el papel. Pero sí perdiste poder de compra.

Eso es lo que hace la inflación. No te saca dinero del bolsillo de golpe. Te lo va quitando de a poco, casi sin que lo notes.

El verdadero problema: el efecto acumulado

El mayor error es mirar la inflación solo año a año.

El problema no es un 3%, un 5% o incluso un 8% aislado. El verdadero problema es la acumulación en el tiempo.

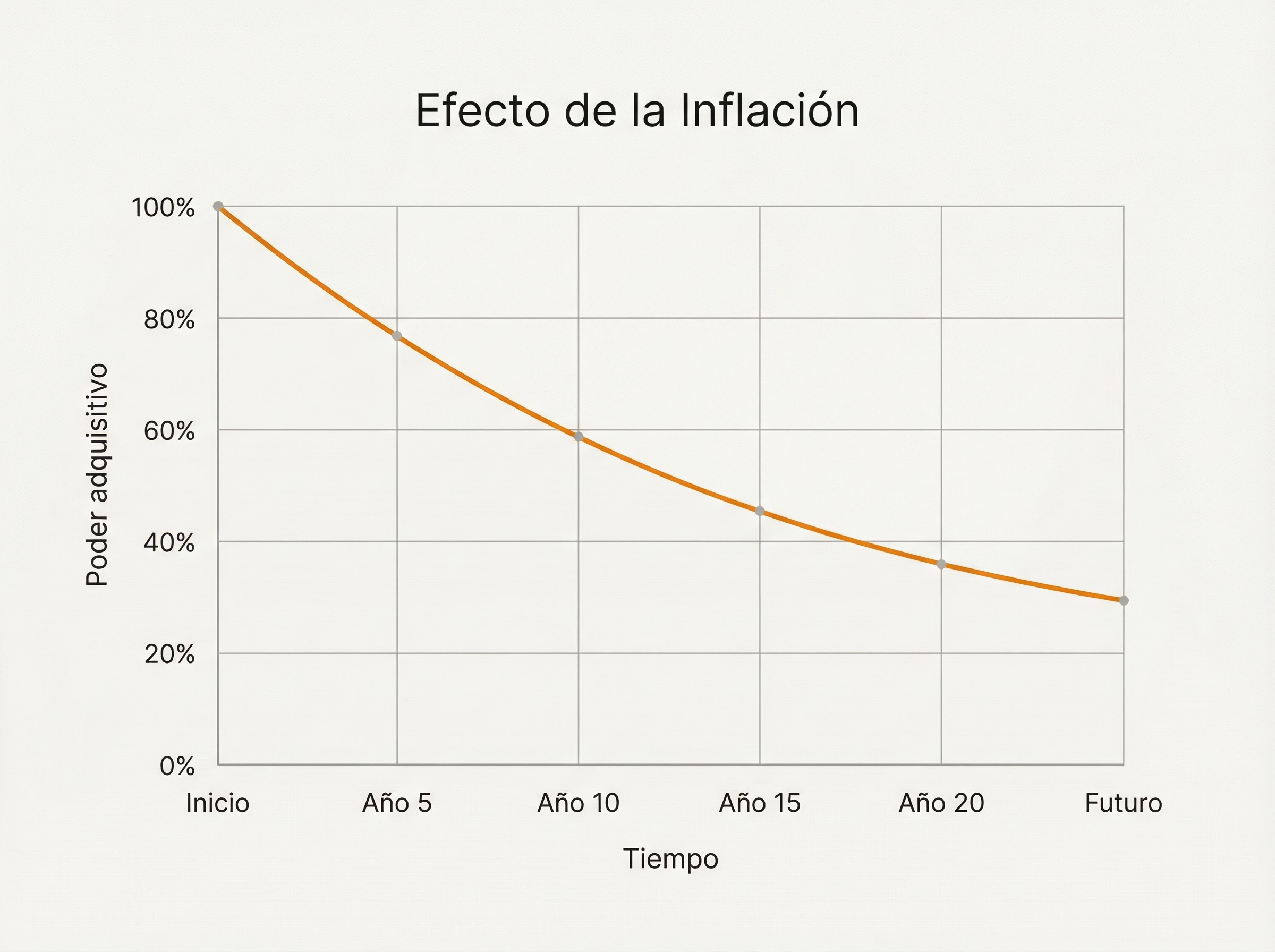

Veamos el mismo ejemplo, pero a largo plazo.

Partimos de $10.000, con una inflación promedio del 5% anual, durante 10 años, sin hacer absolutamente nada.

Después de esos 10 años:

- seguís teniendo $10.000 nominales,

- pero su poder adquisitivo equivale a unos $6.100 del inicio.

Perdiste casi un 40% de tu capacidad de compra.

Sin crisis. Sin errores graves. Solo por dejar pasar el tiempo.

Este es el daño real de la inflación.

Inflación baja vs inflación alta: dos mundos muy distintos

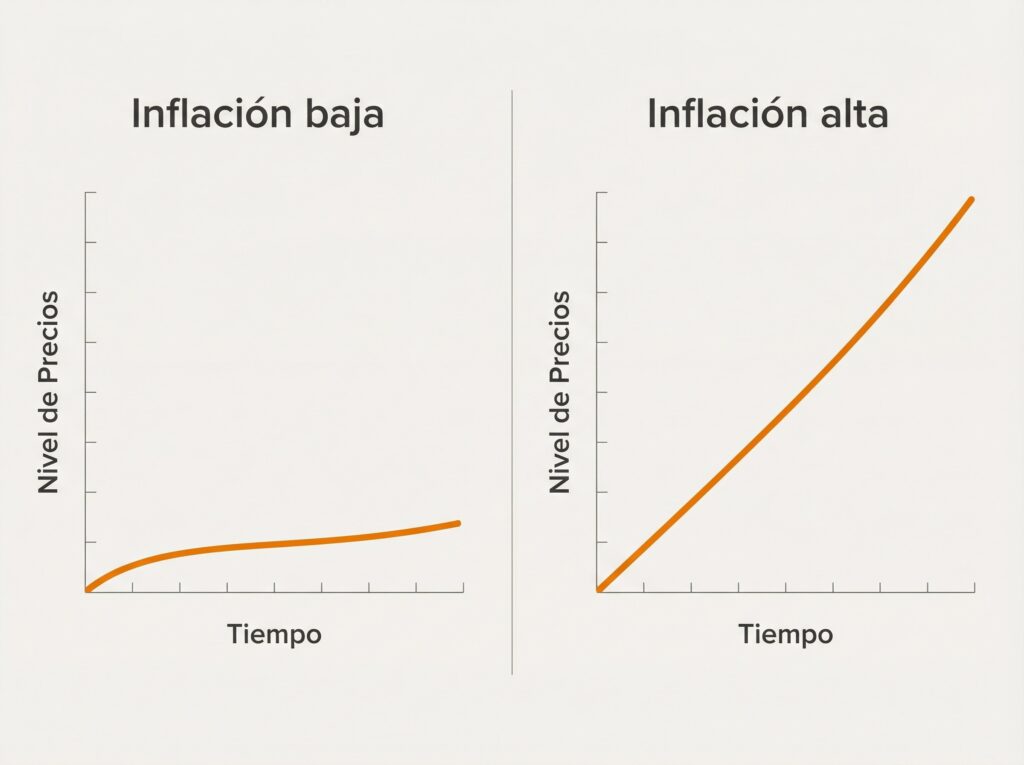

Hablar de inflación sin hablar de contexto lleva a confusión. No es lo mismo vivir con una inflación del 2% anual que con una del 30%, 50% o más.

La inflación no solo afecta los precios. Afecta cómo pensás, cómo planificás y cómo tomás decisiones financieras.

En economías con inflación baja y relativamente estable, del orden del 2–3% anual, la pérdida de poder adquisitivo existe, pero es lenta y muchas veces pasa desapercibida.

En esos contextos, la gente puede ahorrar en moneda local, planificar a largo plazo y pensar en retornos reales con más tranquilidad. La inflación está ahí, pero no domina la vida cotidiana.

En cambio, en países con inflación alta, el impacto es completamente distinto. La pérdida de poder adquisitivo es rápida, visible y condiciona casi todas las decisiones financieras.

Ahorrar sin una estrategia se vuelve muy difícil. El dinero pierde valor mes a mes. Y el corto plazo pasa a mandar.

No es una cuestión cultural ni moral. Es matemática aplicada a contextos diferentes.

Cuando la inflación es baja (2–3% anual)

En países con inflación baja y relativamente estable, la inflación existe, pero no domina la vida cotidiana.

Los precios suben lentamente. La gente puede ahorrar en moneda local sin pánico. Los contratos a largo plazo tienen sentido. El horizonte de planificación es largo.

En estos contextos, la inflación es casi un ruido de fondo. Está presente, pero rara vez se convierte en el tema central de conversación.

Eso no significa que no importe. Significa que no condiciona cada decisión diaria.

Cuando la inflación es alta

En contextos de inflación alta, el impacto es completamente distinto.

Cuando la inflación empieza a ser de dos dígitos anuales, el dinero pierde valor rápido, el ahorro en moneda local se vuelve problemático y el corto plazo pasa a dominar todo.

Aparecen comportamientos defensivos:

- se adelantan compras “por las dudas”,

- se pierde la referencia de precios,

- planificar a largo plazo se vuelve difícil.

En estos casos, la inflación deja de ser un dato técnico y pasa a ser un problema cotidiano.

Por qué no es solo un tema económico

La inflación alta no afecta solo al bolsillo. Afecta el comportamiento.

Cuando el dinero se devalúa rápido, se prioriza el hoy sobre el mañana, se toman decisiones apresuradas y se pierde confianza en la moneda.

Esto genera un círculo difícil de romper: menos ahorro, menos inversión productiva y más inestabilidad.

Por eso, más allá del número puntual, lo que realmente importa es la estabilidad.

Inflación, tiempo y tranquilidad financiera

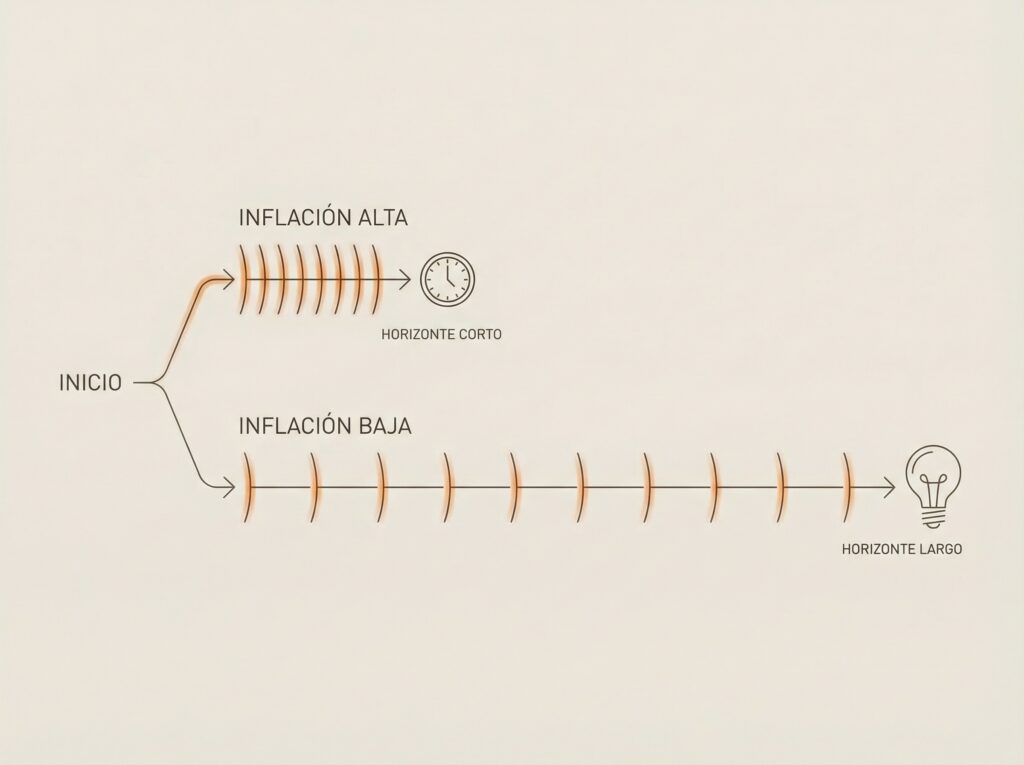

Uno de los mayores daños de la inflación alta no es solo económico. Es mental.

Cuando el dinero pierde valor rápido, el horizonte de planificación se achica. Se vive más en el corto plazo, se toman decisiones apresuradas y cuesta pensar con calma.

Cuando la inflación es baja, pasa lo contrario. El tiempo vuelve a jugar a favor, el ahorro tiene sentido y la inversión se puede pensar con más paciencia.

Por eso entender la inflación no es solo una cuestión técnica. Es una herramienta para vivir con menos ansiedad financiera.

No toda inflación alta es hiperinflación

Acá conviene frenar un poco el dramatismo.

Una inflación del 10% o incluso del 15% anual es alta y problemática, pero no es hiperinflación.

Hoy la palabra “hiperinflación” se usa con mucha liviandad. Y eso solo genera confusión.

La hiperinflación es otra cosa.

Qué es la hiperinflación (y qué no)

La hiperinflación no es simplemente “inflación muy alta”.

Es una situación extrema en la que:

- la moneda pierde rápidamente su función básica,

- los precios suben de forma descontrolada,

- y la confianza en el dinero prácticamente desaparece.

En un contexto de hiperinflación, los precios pueden cambiar en días o incluso en horas. Nadie quiere mantener la moneda local y el dinero deja de ser una referencia válida.

Esto no es teoría. Ha pasado en varios países a lo largo de la historia.

Yo nací en Argentina en 1989, cuando la inflación superó el 4.000% anual.

Eso fue hiperinflación.

No lo fue la inflación de Estados Unidos en 2022, ni la de España o Europa en esos años.

Confundir inflación alta con hiperinflación solo alimenta discursos exagerados y vendecrisis.

Por qué es importante llamar a las cosas por su nombre

Usar bien los conceptos no es una cuestión académica. Es una cuestión práctica.

Si todo es “crisis”, nada se analiza con calma. Se toman malas decisiones y se sobrerreacciona.

Entender en qué contexto estás (inflación baja, moderada, alta o extrema), te permite ajustar expectativas, elegir mejor cómo proteger tu poder adquisitivo y no caer en pánico innecesario.

Por qué no hay que obsesionarse con la inflación de otros países

Esto vale la pena dejarlo muy claro.

La inflación que realmente te afecta es la que vivís todos los días: la del país donde gastás, donde pagás alquiler y donde comprás comida y servicios.

Mirar la inflación de otros países puede servir para entender el contexto global o los mercados financieros, pero no define tu poder adquisitivo diario si no vivís ahí.

Obsesionarse con la inflación de Estados Unidos, Europa u otro país lejano suele generar más ansiedad que claridad. Es ruido informativo que no cambia tus decisiones reales.

Separar esto es clave para pensar con calma y no caer en discursos alarmistas.

La inflación que importa no es la que está en los titulares, sino la que afecta tu vida cotidiana.

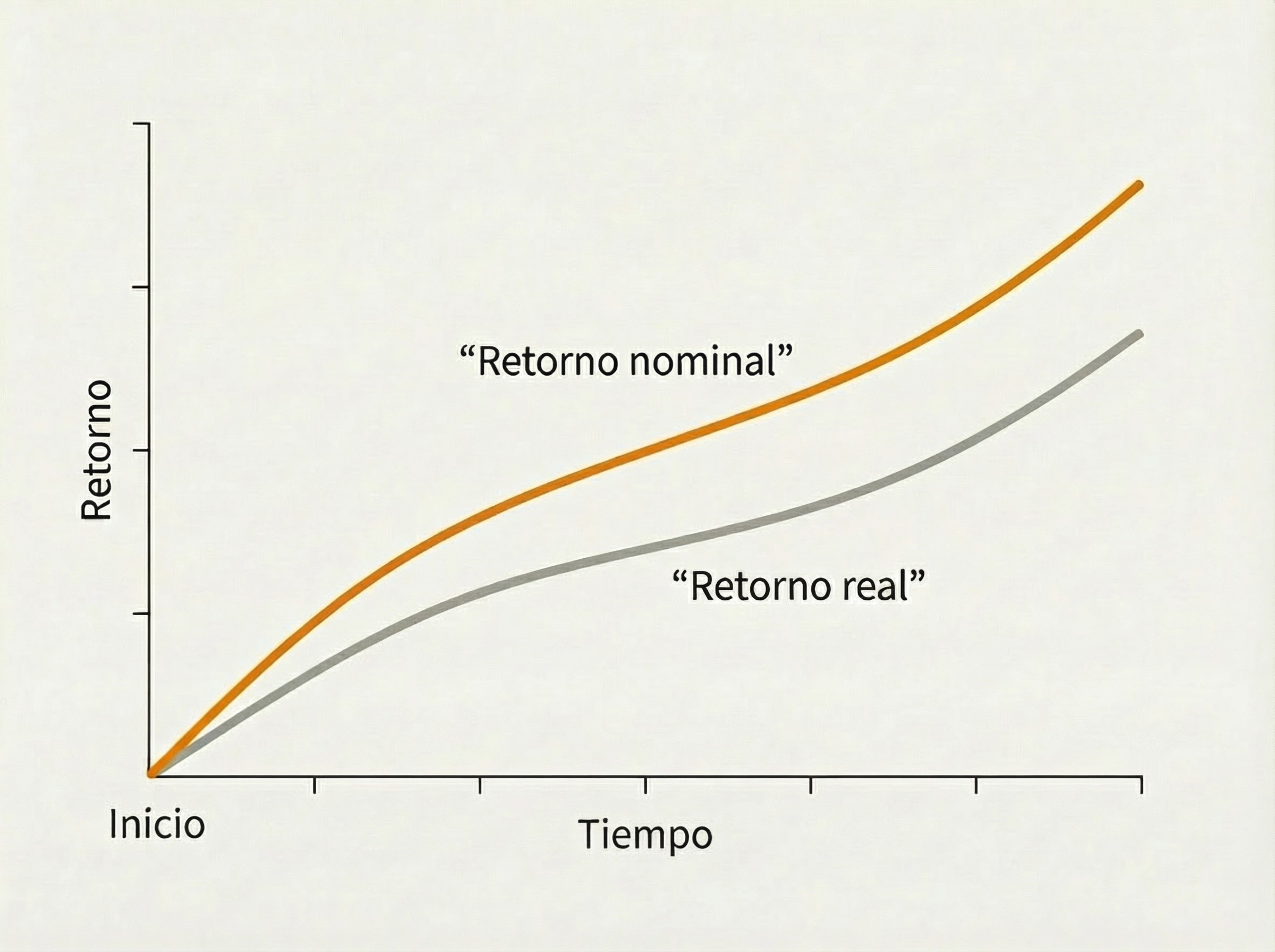

Retorno nominal vs retorno real: la diferencia que casi nadie mira

Cuando alguien dice “gané un 10%”, casi siempre está hablando de retorno nominal.

Es decir, el número en bruto, sin ajustar por nada.

El problema es que ese número, por sí solo, no dice demasiado.

Para saber si realmente mejoraste tu situación, necesitás mirar el retorno real, que es el retorno ajustado por inflación.

En otras palabras, el retorno real mide cuánto aumentó tu poder adquisitivo, no cuánto creció un número en una pantalla

Si querés ver cómo el tiempo juega a favor cuando reinvertís y dejás que el crecimiento se acumule, en esta guía completa sobre el interés compuesto lo explico paso a paso, con ejemplos simples.

Un ejemplo sencillo (para que no queden dudas)

Supongamos lo siguiente.

Invertís $10.000.

Un año después tenés $11.000.

Tu retorno nominal fue del 10%.

Hasta acá, todo parece perfecto.

Pero ahora agregamos un dato clave: la inflación anual fue del 8%.

¿Qué pasó en realidad?

Tu dinero creció un 10% en números, pero los precios crecieron un 8%.

Tu retorno real fue de aproximadamente 2%.

Sí, ganaste. Pero mucho menos de lo que parecía.

Y si la inflación hubiese sido del 10%, tu retorno real habría sido cero. No perdiste dinero nominal, pero no avanzaste nada en términos reales.

Por qué este concepto cambia completamente cómo mirás las inversiones

Cuando no entendés la diferencia entre retorno nominal y retorno real, es muy fácil caer en errores comunes.

Por ejemplo:

- pensar que una inversión fue buena solo porque “subió”,

- comparar retornos de distintos países sin ajustar por inflación,

- o subestimar cuánto te está comiendo la inflación año tras año.

La inflación funciona como un filtro.

Convierte ganancias aparentes en ganancias reales… o en simples ilusiones.

Por eso, cuando evaluás cualquier inversión, la pregunta correcta no es:

“¿Cuánto ganó?”

Sino:

“¿Cuánto ganó por encima de la inflación?”

Para proteger tu poder adquisitivo contra la inflación, muchas personas recurren a inversiones que implican riesgo. Antes de decidir qué tipo de activos podés tolerar, hacé un cuestionario de perfil de riesgo que te muestre cómo reaccionás ante la volatilidad.

Por qué en algunos países esto casi no se discute (y en otros es vital)

En países con inflación baja y estable, del orden del 2–3% anual, la diferencia entre retorno nominal y retorno real existe, pero muchas veces no cambia radicalmente la lectura, al menos en el corto plazo.

En cambio, en países con inflación alta, mirar solo el retorno nominal es directamente engañoso y puede llevar a decisiones muy malas.

Un 30% nominal puede parecer excelente…hasta que te das cuenta de que la inflación fue del 40%.

En ese caso, el número subió, pero tu poder adquisitivo cayó.

La inflación como “impuesto silencioso” al retorno

Una buena forma de pensarlo es esta: la inflación funciona como un impuesto invisible sobre cualquier retorno que obtengas.

No lo ves descontado explícitamente, pero siempre está ahí.

Cuanto más alta es la inflación, más alto tiene que ser tu retorno nominal solo para no perder poder adquisitivo.

Por eso, en contextos inflacionarios, no alcanza con “invertir”. Hay que invertir bien, entendiendo qué parte del retorno es real y cuál es solo compensación por inflación.

Por qué mucha gente cree que gana cuando en realidad no avanza

Este es uno de los errores más comunes.

Ven subir el saldo. Se sienten tranquilos. Pero no comparan contra inflación.

El resultado es una falsa sensación de progreso.

A largo plazo, este error se paga caro, porque:

- te hace conformarte con retornos insuficientes,

- te da una sensación de seguridad que no es real,

- y retrasa decisiones importantes.

Entender el retorno real no te garantiza mejores resultados. Pero no entenderlo casi garantiza peores.

Qué se puede hacer frente a la inflación (sin recetas mágicas)

Primero, una aclaración necesaria: no existe una forma de “ganarle siempre” a la inflación.

Y cualquiera que prometa eso, está vendiendo humo.

Lo que sí existe es entender cómo funciona y tomar decisiones más inteligentes para que no destruya tu poder adquisitivo sin que te des cuenta.

Entender que el efectivo pierde valor

El primer paso no es invertir. Es entender que dejar el dinero quieto suele ser la peor opción en contextos inflacionarios.

Tener liquidez es necesario para el día a día. Pero acumular grandes montos en efectivo, sin ningún tipo de rendimiento, implica aceptar una pérdida real año tras año.

No es ideológico. Es matemático.

Pensar siempre en términos reales, no nominales

Este punto conecta directamente con todo lo que vimos antes.

Cada vez que evaluás un salario, un ahorro o una inversión, la pregunta correcta no es “¿cuánto sube?”, sino “cuánto sube por encima de la inflación”.

Pensar en términos reales cambia por completo la forma de leer números y resultados. Y evita muchas falsas sensaciones de progreso.

Cuando se habla de invertir para crecer por encima de la inflación, uno de los ejemplos más mencionados es el S&P 500, aunque es clave entender sus riesgos, su volatilidad y por qué no es una solución mágica.

Ajustar expectativas según el país y el contexto

No todas las estrategias tienen sentido en todos los países.

En contextos de inflación baja, el enfoque puede ser más tranquilo, el largo plazo se piensa con más claridad y el margen de error es mayor.

En contextos de inflación alta, la protección del poder adquisitivo se vuelve prioritaria, las decisiones defensivas pesan más y el corto plazo influye mucho más.

Entender tu contexto es tan importante como entender el concepto.

Diversificar y no depender de una sola variable

Uno de los grandes riesgos en contextos inflacionarios es apostar todo a una sola solución.

La inflación no se gestiona con una bala de plata. Se gestiona con diversificación, criterio y decisiones razonables repetidas en el tiempo.

Esto aplica a monedas, activos y fuentes de ingreso.

Evitar el pánico y el cortoplacismo

La inflación genera ansiedad. Y la ansiedad suele llevar a malas decisiones.

Cambiar de estrategia cada pocos meses, reaccionar a titulares o entrar en pánico suele ser más dañino que la inflación misma.

Entender cómo funciona el fenómeno ayuda a bajar el ruido, sostener decisiones coherentes y no sabotearse.

La inflación no se elimina, se gestiona

La inflación no es algo que puedas apagar con un botón. Es parte del funcionamiento de las economías modernas.

El objetivo no es “derrotarla”. Es convivir con ella sin que destruya tu poder adquisitivo.

Errores comunes al hablar de inflación

La inflación genera tantas opiniones como confusión. Y eso hace que se repitan los mismos errores una y otra vez.

Identificarlos ayuda tanto como entender el concepto.

“La inflación siempre es mala”

No necesariamente.

Una inflación baja y estable suele ser parte del funcionamiento normal de una economía.

El problema no es que exista inflación, sino cuando es alta, impredecible o se acelera sin control.

“Si mi dinero sube, estoy ganando”

Que el número suba no significa que estés mejor.

Sin ajustar por inflación, no sabés si ganaste, empataste o perdiste.

Mirar solo retornos nominales es una de las formas más rápidas de engañarse.

“La inflación es igual en todos lados”

No lo es. Cada país tiene su propia moneda, su propia política monetaria y su propia historia inflacionaria.

Usar la inflación de otro país como referencia para tu vida cotidiana es un error muy común.

“Esto es una crisis histórica”

Cada vez que la inflación sube un poco aparecen titulares apocalípticos. Eso no ayuda a entender nada.

Una inflación del 7%, 10% o incluso del 15% es problemática, pero no es hiperinflación.

Usar palabras grandes para describir fenómenos distintos solo genera miedo y malas decisiones.

“No se puede hacer nada frente a la inflación”

Tampoco es cierto.

No podés controlarla, pero sí entenderla y adaptarte. Y eso ya es una ventaja enorme frente a la mayoría de la gente.

Conclusión: entender la inflación cambia cómo pensás tu dinero

La inflación no es solo un dato económico. Es una fuerza constante que moldea el valor de tu dinero con el paso del tiempo.

Podés ignorarla. O podés entenderla.

Ignorarla suele llevar a decisiones reactivas, pérdida silenciosa de poder adquisitivo y frustración a largo plazo.

Entenderla no elimina los problemas, pero sí te da contexto, calma y mejores herramientas para decidir. Entender la inflación es una parte del rompecabezas. La otra es entender cómo funciona el crecimiento en el tiempo, algo que explico en profundidad en esta guía sobre interés compuesto.

La inflación no se vence. Se gestiona.

Y el primer paso para gestionarla bien es dejar de mirarla como un titular alarmista y empezar a verla como lo que es: un fenómeno real que afecta tu vida cotidiana, todos los días.

Si todo esto te sirvió para ordenar ideas y querés llevarlo a la práctica paso a paso, armé un challenge «De Cero a Inversor Global (en 14 días)» pensado justamente para quienes quieren empezar desde cero, sin saltarse bases. Es opcional, pero puede ayudarte a convertir conceptos en acción.