Fondo de emergencia: cuánto tener y dónde guardarlo (sin complicarte la vida)

Invertir a largo plazo es bastante simple. Hasta que te pasa algo.

Se rompe la heladera. Te quedás sin trabajo. Tenés un gasto médico. Se te vence un alquiler y necesitás mudarte. Cosas normales de la vida, no tragedias.

El problema no es el gasto en sí. El problema es cómo lo financiás.

Si no tenés un fondo de emergencia, la salida suele ser siempre la misma: usar tarjeta, pedir prestado o vender inversiones en el peor momento posible.

Y ahí es donde mucha gente “fracasa” con la inversión a largo plazo, aunque haya elegido buenos activos. No por falta de conocimiento. Sino por falta de liquidez.

De hecho, estudios de la Reserva Federal de EE.UU. muestran que una parte significativa de los hogares no podría cubrir un gasto inesperado sin endeudarse o vender activos.

El fondo de emergencia es eso: un colchón de dinero pensado para gastos imprevistos. No está para rendir. Está para que tu plan de inversión no se rompa cada vez que la vida hace lo que suele hacer: tirar un imprevisto.

En este artículo vamos a ver tres cosas, sin complicarte la vida:

- cuánto tener (con reglas simples y ajustables),

- cómo calcularlo rápido en base a tus gastos reales,

- y dónde guardarlo para que esté disponible cuando lo necesites, sin tentarte a invertirlo.

Porque el objetivo no es tener más control. Es reducir la incertidumbre.

Qué es realmente un fondo de emergencia (y qué no es)

Un fondo de emergencia es dinero disponible para cubrir gastos imprevistos y necesarios sin tener que endeudarse ni vender inversiones.

Eso es todo.

No es una cuenta para “por si acaso” genérica.

No es ahorro para vacaciones.

No es el dinero del próximo auto.

No es el monto que se usa cuando aparece una oportunidad interesante.

Es un colchón específico para situaciones que no estaban en el plan.

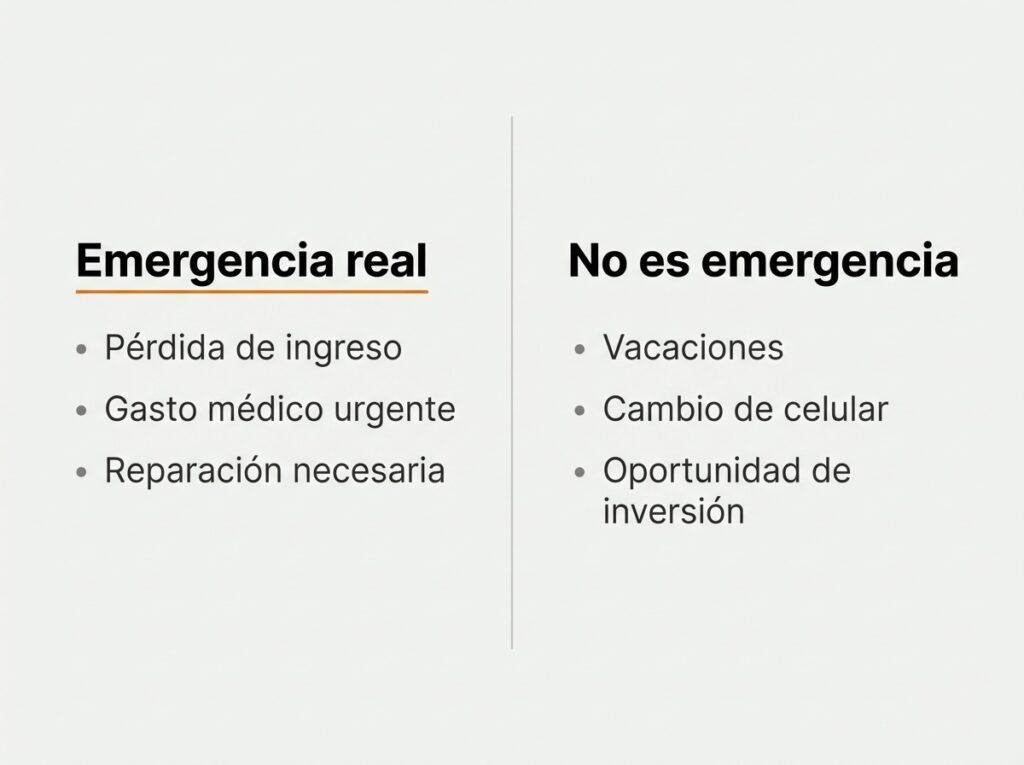

Una emergencia, en este contexto, es algo que cumple tres condiciones:

- No estaba previsto.

- Es necesario.

- No puede esperar.

Perder el ingreso principal durante algunos meses.

Una reparación urgente en la vivienda.

Un gasto médico inesperado.

Una mudanza obligada.

Eso es una emergencia.

Cambiar el teléfono porque salió un modelo nuevo no lo es.

Aprovechar una oferta tampoco.

Invertir más porque “el mercado cayó” tampoco.

Esta distinción es importante porque si el fondo se utiliza para cualquier cosa, deja de cumplir su función principal: proteger el resto de la estructura financiera.

Y esa función es simple pero poderosa.

Un fondo de emergencia no está pensado para crecer. Está pensado para estar.

Es liquidez estratégica.

Dinero que no busca rendimiento máximo, sino estabilidad operativa.

Sin ese colchón, cualquier imprevisto termina afectando decisiones más grandes. Con él, los imprevistos se resuelven sin tocar lo que está invertido a largo plazo.

Por qué el fondo de emergencia es más importante que elegir el ETF correcto

Mucha gente empieza por donde no corresponde.

Se obsesiona con elegir el mejor ETF. Compara comisiones al segundo decimal. Discute si el S&P 500 es mejor que un índice global.

Y todo eso importa.

Pero importa mucho menos si la estructura básica no está cubierta.

Sin fondo de emergencia, cualquier imprevisto te obliga a tomar decisiones que no estaban en el plan.

Y el mercado no suele avisar cuándo va a caer.

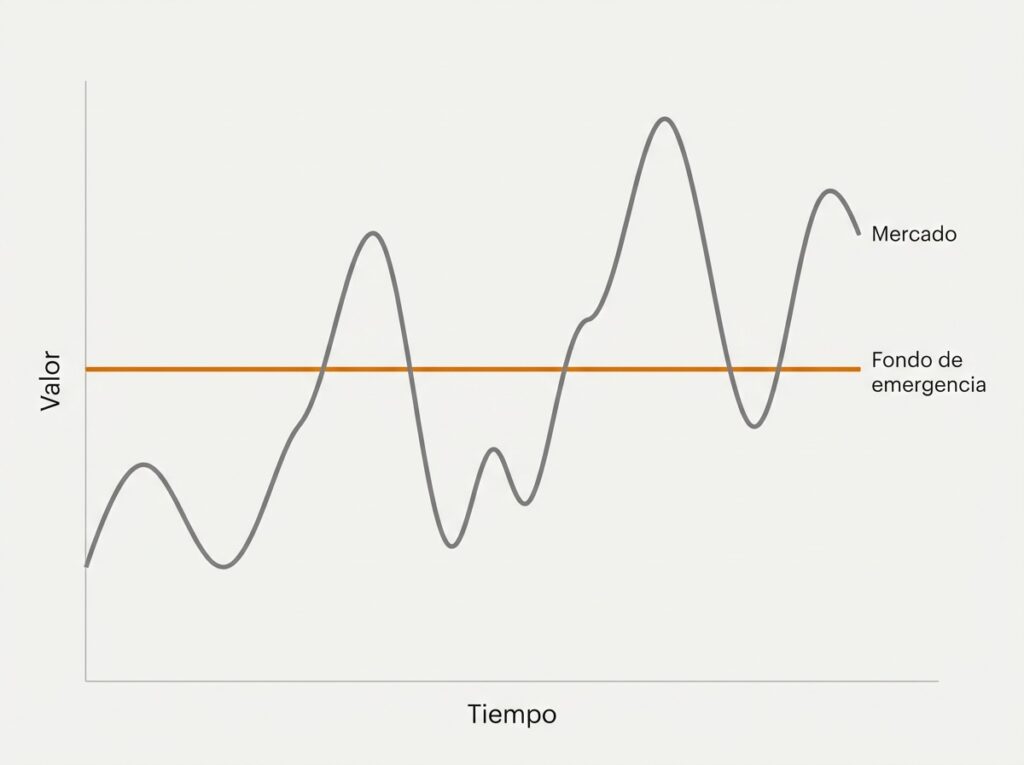

Imaginemos algo simple: una persona invierte todos los meses en un ETF global. Va bien. El mercado sube. El capital crece. Todo parece ordenado.

De repente pierde el trabajo.

Si no tiene liquidez disponible, tiene dos opciones:

- endeudarse,

- o vender inversiones.

Y el problema es que no elige el momento. Lo elige la necesidad.

Si justo coincide con una caída del mercado (algo completamente normal en cualquier horizonte largo), esa venta no solo resuelve el gasto. También cristaliza pérdidas.

Ahí es donde el fondo de emergencia cambia todo.

No mejora el rendimiento del portafolio. Pero evita que el portafolio se convierta en caja chica.

Desde un punto de vista técnico, el fondo de emergencia cumple una función clara:

- reduce la probabilidad de venta forzada,

- reduce el impacto de una mala racha justo cuando más vulnerable estás,

- y estabiliza el comportamiento del inversor.

No es sofisticado. Es estructural.

Primero se construye estabilidad. Después se busca crecimiento.

Sin esa base, cualquier estrategia de largo plazo queda frágil.

Cuánto debería ser tu fondo de emergencia

La respuesta corta es conocida: entre 3 y 6 meses de gastos fijos.

Pero esa regla no es una verdad universal. Es un punto de partida.

Lo importante no es el número exacto. Es entender qué está cubriendo ese número.

Un fondo de emergencia no se calcula sobre ingresos. Se calcula sobre gastos esenciales.

Es decir, lo que realmente necesitás para sostener tu vida si durante un tiempo el ingreso desaparece o se reduce.

En general, eso incluye:

- vivienda (alquiler o cuota),

- servicios básicos,

- comida,

- transporte,

- seguros,

- gastos médicos esenciales,

- compromisos financieros mínimos.

No incluye:

- ocio,

- viajes,

- mejoras opcionales,

- consumo discrecional.

La idea es cubrir lo necesario, no mantener el mismo nivel de vida indefinidamente.

Regla base: 3 a 6 meses

Para una persona con ingresos relativamente estables, sin dependientes y con buena empleabilidad, 3 meses puede ser suficiente.

Para alguien con más responsabilidades o menor previsibilidad, 6 meses es una base más razonable.

El objetivo no es blindarse contra todo. Es ganar tiempo para reaccionar sin entrar en pánico.

Y ese tiempo es lo que protege tus inversiones.

Cuándo debería ser mayor (6–12 meses)

Hay situaciones donde ampliar el colchón tiene sentido:

- ingresos variables o freelance,

- trabajar en un sector cíclico,

- tener personas que dependen de tu ingreso,

- vivir en un entorno económico inestable,

- estar en proceso de cambio laboral.

En estos casos, el fondo no es exageración. Es prudencia.

Más incertidumbre → más liquidez necesaria.

Cuándo puede ser menor

También existen escenarios donde el riesgo es más bajo:

- ingresos múltiples en el hogar,

- empleo muy estable,

- bajo nivel de gastos fijos,

- red familiar sólida de apoyo.

En estos casos, el fondo puede ser más acotado sin comprometer la seguridad.

Lo importante es entender que el fondo de emergencia no es un número estándar. Es una herramienta de gestión de riesgo personal.

Y como cualquier herramienta, se ajusta a las condiciones reales.

Una vez alcanzado el monto razonable según tu situación, no tiene sentido seguir acumulándolo indefinidamente.

Salvo que cambien las variables que lo justifican:

- aumenten tus gastos fijos,

- cambie tu estabilidad laboral,

- tengas nuevas responsabilidades.

El fondo no crece por inercia. Se ajusta cuando cambia el contexto.

Cómo calcular tu fondo de emergencia en 5 minutos (sin fórmulas raras)

No hace falta una planilla compleja ni una aplicación sofisticada.

Con cinco minutos y un poco de honestidad alcanza.

El cálculo es simple.

Paso 1 – Identificar tus gastos esenciales reales

No los ingresos.

No lo que “más o menos” gastás.

No lo que creés que gastás.

Lo que efectivamente necesitás cada mes para mantener tu vida funcionando.

La forma más rápida es mirar los últimos dos o tres meses de extractos y anotar solo lo indispensable:

- vivienda,

- servicios,

- comida,

- transporte,

- seguros,

- deudas mínimas,

- gastos médicos básicos.

Sin optimizar. Sin recortar mentalmente. Lo que realmente sale todos los meses.

⚠️ Cuidado con un error muy común: subestimar los gastos variables que son normales.

Hay gastos que no son fijos pero sí recurrentes:

- mantenimiento del auto,

- arreglos del hogar,

- medicamentos ocasionales,

- aumentos de tarifas,

- inflación en alimentos.

No aparecen todos los meses, pero sí aparecen.

Si no los contemplás, tu fondo puede quedarse corto justo cuando más lo necesitás.

Ese número realista —no el ideal— es tu base.

Paso 2 – Elegir el multiplicador adecuado

Acá no hay magia.

- 3 meses si la estabilidad es alta.

- 6 meses como punto medio razonable.

- 9 o 12 meses si la incertidumbre es significativa.

El multiplicador no es psicológico. Es una decisión de gestión de riesgo.

Si el ingreso se interrumpe, ¿cuánto tiempo necesitás para conseguir otro sin presión extrema?

Esa es la pregunta correcta.

Ejemplo simple:

Si tus gastos esenciales son 1.000 al mes:

- 3 meses → 3.000

- 6 meses → 6.000

- 9 meses → 9.000

No es más complejo que eso.

Lo importante no es la fórmula. Es la coherencia entre tu nivel de riesgo y el monto que elegís.

Paso 3 – Ajustar por tu realidad personal

Hay factores que no entran en una regla general:

- ¿Tenés personas a cargo?

- ¿Vivís en un país con alta volatilidad económica?

- ¿Tus ingresos son predecibles o variables?

- ¿Tenés múltiples fuentes de ingreso o una sola?

Un fondo de emergencia no se define por promedio estadístico. Se define por tu nivel de vulnerabilidad.

Una aclaración importante

El fondo de emergencia no es un objetivo infinito.

Una vez que llegaste al monto razonable para tu situación actual, no hay premio por seguir acumulándolo.

No mejora tu rentabilidad.

No mejora tu patrimonio a largo plazo.

No mejora tu independencia financiera.

Solo inmoviliza capital.

Si las condiciones no cambiaron, el fondo se mantiene estable y el excedente empieza a trabajar en otro lado.

Dónde guardarlo sin complicarte la vida

Antes de pensar dónde ponerlo, conviene aclarar algo más importante: el fondo de emergencia no está para rendir. Está para estar disponible.

Y eso descarta varias alternativas que, a primera vista, parecen razonables.

Lo que NO debe ser

No debe estar en acciones ni en ETFs de renta variable.

Aunque sean “de largo plazo”.

Aunque históricamente hayan subido.

Aunque parezca que “a la larga siempre recuperan”.

El problema no es el promedio. El problema es el momento.

Si el mercado cae y al mismo tiempo necesitás el dinero, no elegís cuándo vender.

Vendés cuando podés.

Y eso transforma una emergencia puntual en una pérdida financiera permanente.

No debe estar en activos volátiles o especulativos.

Cripto, acciones individuales, activos ilíquidos o instrumentos complejos no cumplen la función de liquidez inmediata con bajo riesgo.

Un fondo de emergencia no busca maximizar retorno. Busca minimizar fricción.

No debe estar mezclado con tu cuenta de inversión.

Este punto es más psicológico que técnico, pero es muy importante.

Aunque el broker te pague interés por el efectivo no invertido, mantener el fondo en la misma cuenta donde invertís genera tentación.

Ver ese dinero “ahí disponible” puede empujarte a:

- invertirlo en una caída,

- usarlo para completar una posición,

- justificar una oportunidad que no era urgente.

Funciona solo para personas extremadamente disciplinadas y con mucha estabilidad emocional.

Para la mayoría, separar el fondo en otra cuenta ayuda a mantener claridad mental.

Un fondo de emergencia debe ser fácil de usar en una urgencia, pero difícil de tocar por impulso.

Qué SÍ debe cumplir el lugar donde lo guardes

Antes de pensar en instrumentos concretos, hay tres criterios que importan más que cualquier tasa.

Un fondo de emergencia debe ser:

- líquido,

- estable,

- simple.

Nada más.

Liquidez inmediata

Liquidez significa que podés acceder al dinero cuando lo necesitás.

No en siete días. No cuando el mercado abra. No cuando alguien apruebe una operación.

Si la emergencia ocurre hoy, el dinero tiene que estar disponible hoy o en el plazo más corto posible.

Un instrumento que rinde un poco más pero tarda en liberarse deja de cumplir su función.

En una emergencia, la velocidad importa más que la rentabilidad.

Bajo riesgo y baja volatilidad

El fondo no puede estar sujeto a movimientos bruscos.

Si el mercado cae 20% y tu “colchón” también cae 20%, deja de ser colchón.

La función del fondo es absorber incertidumbre, no amplificarla.

Esto implica aceptar algo incómodo: no va a generar grandes rendimientos por el bajo riesgo.

Y está bien.

Si te preocupa que pierda contra la inflación, probablemente estés mirando el objetivo equivocado.

El fondo de emergencia no compite con la inflación. Compite con la incertidumbre del corto plazo.

Simplicidad

Un fondo de emergencia no debería requerir monitoreo constante.

No debería depender de timing. No debería obligarte a seguir noticias económicas.

Cuanto más simple sea el instrumento, menos margen de error.

La estabilidad no viene de complejidad. Viene de claridad.

Opciones simples y razonables (según tu contexto)

Una vez definidos los criterios (liquidez, estabilidad y simplicidad), las opciones suelen ser menos sofisticadas de lo que muchos imaginan.

El fondo de emergencia no necesita creatividad. Necesita previsibilidad.

Cuenta bancaria tradicional o cuenta remunerada

Es la opción más simple.

Ventajas:

- liquidez inmediata,

- bajo riesgo,

- acceso claro y directo.

Si además ofrece algún interés sobre el saldo, mejor. Pero ese no es el objetivo principal.

La prioridad es que el dinero esté disponible cuando lo necesitás, no optimizar cada punto porcentual.

Fondos de mercado monetario (money market)

En muchos países existen fondos que invierten en instrumentos de muy corto plazo y bajo riesgo.

Suelen ofrecer:

- liquidez alta,

- baja volatilidad,

- rendimiento moderado.

Son una alternativa razonable si la liquidez es rápida (idealmente diaria) y el riesgo es realmente bajo.

No todos los fondos etiquetados como “conservadores” cumplen esto. Hay que verificar que no tengan exposición a activos de mayor duración o riesgo.

Instrumentos de muy corto plazo

Letras o instrumentos gubernamentales de corto vencimiento pueden ser una opción si:

- tienen bajo riesgo,

- vencen en plazos breves,

- permiten acceso relativamente rápido al capital.

Pero si requieren demasiada gestión o seguimiento, dejan de cumplir el criterio de simplicidad.

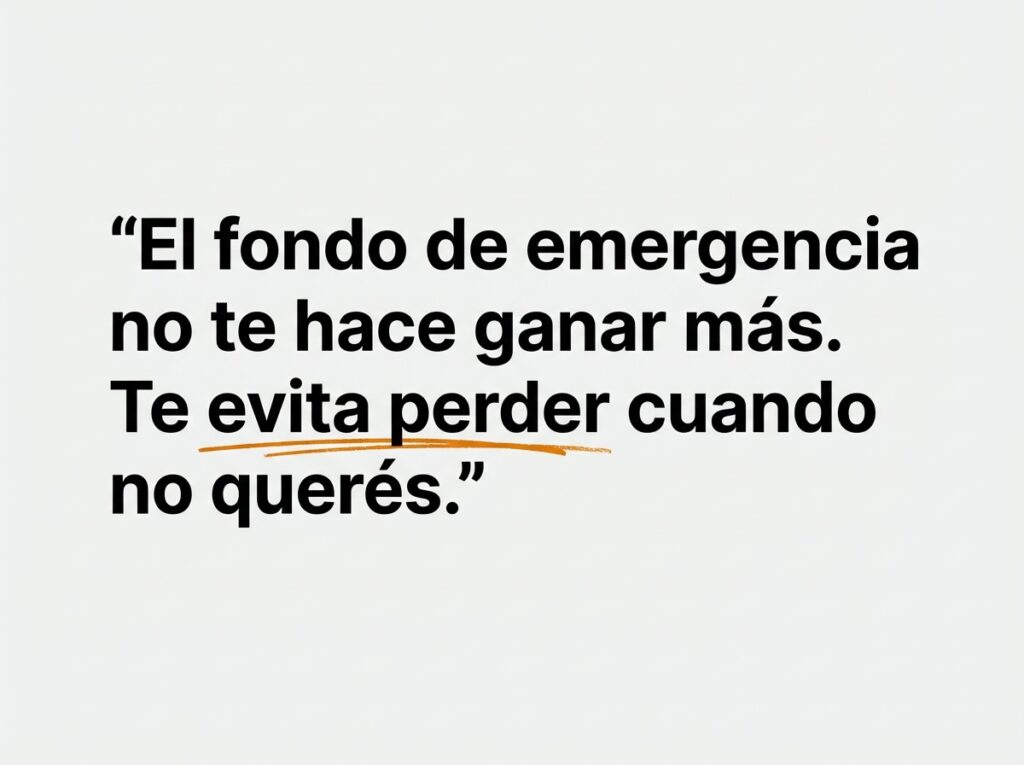

En todos los casos, el principio es el mismo: el fondo de emergencia no está para ganar más. Está para evitar tener que vender cuando no querés.

Fondo de emergencia e inflación

Una de las objeciones más comunes es esta:

“Pero si lo dejo en efectivo, pierde contra la inflación.”

Es cierto. En la mayoría de los contextos, el dinero líquido pierde algo de poder adquisitivo con el tiempo.

Pero esa crítica parte de una comparación equivocada.

El fondo de emergencia no compite contra la inflación. Compite contra la incertidumbre.

Su función no es maximizar rendimiento. Es garantizar estabilidad cuando algo sale del plan.

Si se analiza desde la lógica de inversión pura, siempre parecerá ineficiente. Pero no es una inversión.

Es un seguro operativo.

Nadie se queja de que el seguro del auto “no rinde”. Cumple una función distinta.

Lo mismo ocurre acá.

Un fondo de emergencia puede estar en instrumentos que compensen parcialmente la inflación (como cuentas remuneradas o fondos de muy corto plazo), pero ese es un beneficio secundario.

El objetivo principal sigue siendo otro:

- acceso rápido,

- bajo riesgo,

- mínima volatilidad.

Buscar maximizar rendimiento en esta parte del patrimonio suele llevar a asumir riesgos innecesarios o a complicar algo que debería ser simple.

Y cuando la estructura es simple, funciona mejor bajo presión.

La inflación es un costo pequeño comparado con una venta forzada en caída.

Aceptar esa idea cambia la forma de ver el fondo de emergencia.

Si el objetivo es proteger decisiones futuras, entonces el error no está en que rinda poco.

El error está en estructurarlo mal.

Y ahí es donde aparecen los problemas más comunes.

Errores comunes con el fondo de emergencia

El fondo de emergencia es simple en teoría. En la práctica, mucha gente lo usa mal.

No por mala intención. Por falta de claridad.

No tenerlo

El error más evidente.

Invertir sin fondo de emergencia es como construir una casa sin cimientos.

Mientras todo va bien, parece que funciona. Cuando algo se mueve, todo tiembla.

Sin liquidez disponible, cualquier imprevisto obliga a endeudarse o vender inversiones.

Y eso transforma una situación temporal en un daño permanente.

Tenerlo invertido en activos volátiles

Este es uno de los errores más peligrosos.

“Lo pongo en un ETF conservador.”

“Total, a largo plazo siempre sube.”

“Mientras no lo necesite, rinde.”

El problema no es el promedio. Es la coincidencia.

Si el mercado cae y al mismo tiempo ocurre la emergencia, el fondo deja de cumplir su función.

No es un fondo de emergencia si depende del mercado.

Seguir acumulándolo indefinidamente

Este error es menos obvio, pero muy común.

Una vez que el fondo alcanza el tamaño razonable para tu situación actual, no tiene sentido seguir ampliándolo.

No mejora tu seguridad real. Solo inmoviliza capital que podría estar trabajando en otro lado.

El fondo se ajusta cuando cambian las condiciones:

- aumentan los gastos fijos,

- cambia la estabilidad laboral,

- aparecen nuevas responsabilidades.

Si nada cambió, no hace falta seguir acumulando por inercia.

Usarlo para oportunidades

“Ya que el mercado cayó…”

“Es una buena oportunidad…”

“Después lo repongo…”

Si lo usás para invertir, deja de ser fondo de emergencia. Puede sonar inofensivo, pero erosiona la disciplina.

Cuando realmente lo necesites, puede que no esté completo.

Mezclarlo con la cuenta de inversión

Este error es más psicológico que financiero, pero tiene impacto real.

Aunque el broker pague interés sobre el efectivo no invertido, tener el fondo en la misma cuenta donde operás genera fricción mental.

Ver ese dinero junto al resto del portafolio facilita justificar decisiones impulsivas.

Para la mayoría de las personas, separarlo en otra cuenta ayuda a mantener el propósito claro.

Un fondo de emergencia debe ser fácil de usar en una urgencia, pero difícil de tocar por impulso.

Cuándo revisar y ajustar tu fondo de emergencia

Un fondo de emergencia no se recalcula todos los meses.

Pero tampoco es algo que se define una vez y se olvida para siempre.

Hay momentos claros donde tiene sentido revisarlo:

- cuando cambian tus gastos fijos,

- cuando cambia tu estabilidad laboral,

- cuando sumás o perdés una fuente de ingreso,

- cuando asumís nuevas responsabilidades (hijos, créditos, etc.),

- cuando te mudás o cambiás de país.

Si nada cambió, no hace falta tocarlo.

El error no es tenerlo estable. El error es dejarlo desactualizado frente a un cambio real.

Revisarlo una vez al año suele ser suficiente.

No para optimizarlo sino para confirmar que sigue cumpliendo su función.

El fondo de emergencia no es un objetivo dinámico. Es una herramienta de estabilidad.

El fondo de emergencia no te hace ganar más

El fondo de emergencia no mejora tu rentabilidad. No acelera tu patrimonio. No multiplica tu dinero.

Pero hace algo más importante.

Te permite sostener tu plan cuando algo se rompe.

Reduce la probabilidad de ventas forzadas.

Reduce el estrés financiero.

Reduce decisiones impulsivas.

No está diseñado para crecer. Está diseñado para darte margen.

Y ese margen es lo que permite que el resto de tu estrategia (la inversión a largo plazo, la disciplina, el interés compuesto) funcione como debería.

Sin fondo de emergencia, cualquier imprevisto puede obligarte a empezar de nuevo.

Con él, los imprevistos se resuelven sin tocar lo que está construido.

No es el componente más atractivo de una estrategia financiera.

Pero sí es uno de los más importantes.