Bonos (renta fija) desde cero: cómo funcionan, qué tipos existen y cómo invertir bien

Los bonos tienen fama de ser complicados. Y peor: de ser “aburridos”.

En parte es culpa del nombre. En el día a día decimos “bonos”, pero en realidad estamos hablando de algo más general: instrumentos de deuda negociable.

Un bono es, básicamente, un préstamo. Pero no cualquier préstamo. Es deuda que puede comprarse y venderse en el mercado, igual que una acción. Primero se emite (alguien pide dinero). Después se negocia (otros lo compran y venden).

Y ahí aparece la primera sorpresa: aunque estén dentro de lo que llamamos “renta fija”, los bonos también cambian de precio. Pueden subir. Pueden bajar. Y sí: pueden tener años negativos.

Si alguna vez escuchaste cosas como:

- “subieron las tasas y se hundieron los bonos”

- “este bono paga 7%, ¿es bueno o malo?”

- “investment grade vs high yield”

- “duración, TIR, cupón… ¿qué significa todo eso?”

No sos el único.

El problema es que muchos intentan entender los bonos como una lista de términos técnicos. Y así no se entiende nada.

En esta guía vamos a hacer lo contrario: empezar desde la raíz y construir paso a paso.

Vamos a usar un ejemplo simple y repetido a lo largo del artículo: un bono ficticio con números redondos. Sobre ese mismo bono vamos a cambiar las condiciones para entender cómo afectan el precio, el rendimiento, el riesgo y el tiempo.

Vas a entender:

- qué es realmente un bono,

- cómo se gana dinero con renta fija (y por qué el cupón engaña),

- por qué los bonos suben y bajan cuando cambian las tasas,

- qué tipos existen (por emisor, plazo, estructura y calidad),

- y cómo invertir en ellos de forma simple, especialmente a través de ETFs.

Sin jerga innecesaria. Con ejemplos claros. Y dejando los conceptos lo suficientemente bien explicados como para que después, cuando leas otra fuente o mires tu broker, no te confundas.

Una aclaración antes de empezar: el universo de la renta fija es enorme y cada país tiene particularidades (incluyendo temas fiscales). Acá nos vamos a concentrar en lo que es universal: cómo funcionan los bonos y cómo pensar su rol dentro de una cartera.

¿Qué es un bono?

Un bono es un instrumento de deuda negociable.

Eso significa dos cosas importantes:

- Es deuda: alguien está pidiendo dinero.

- Es negociable: después de emitirse, puede comprarse y venderse en el mercado.

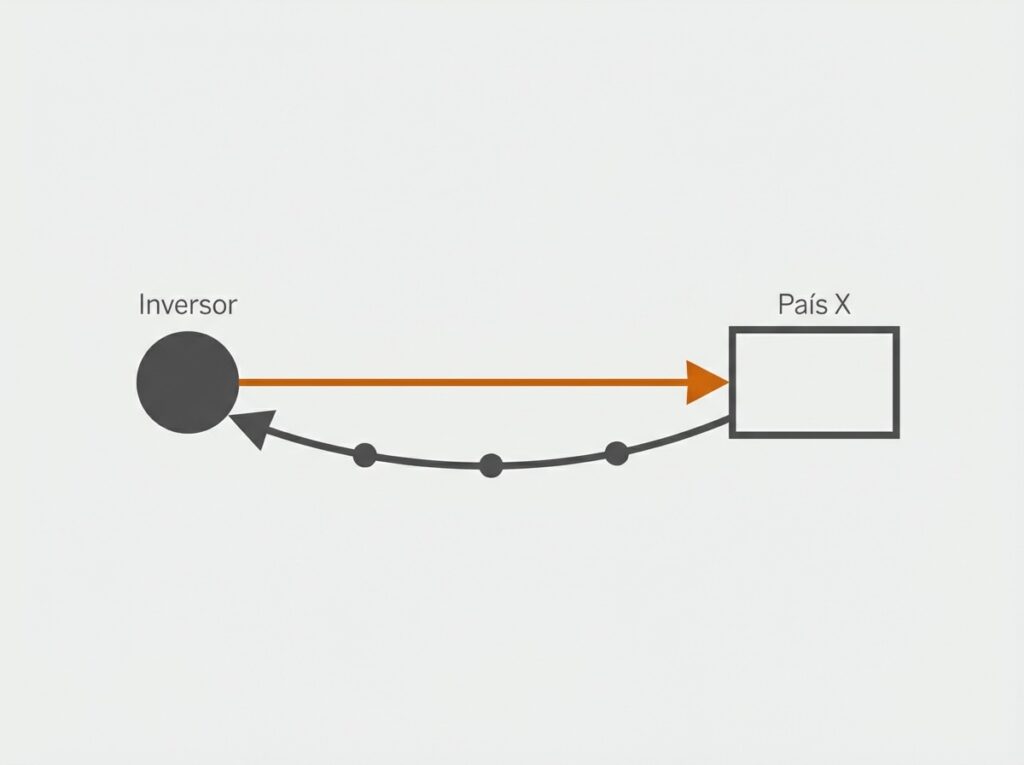

Primero ocurre la emisión primaria.

Imaginemos que el Gobierno del País X necesita financiarse. En lugar de pedirle dinero a un banco, emite bonos. Es decir, ofrece al público la posibilidad de prestarle dinero durante un período determinado, a cambio de pagar intereses.

En esa etapa inicial, los bonos suelen emitirse con un valor nominal estándar, que normalmente es 100 (o 1.000 en algunos mercados institucionales). Es una convención que facilita el cálculo de intereses y comparaciones.

Pero una vez emitidos, esos bonos empiezan a negociarse en el mercado secundario.

Y ahí es donde aparece algo clave: el precio deja de ser fijo.

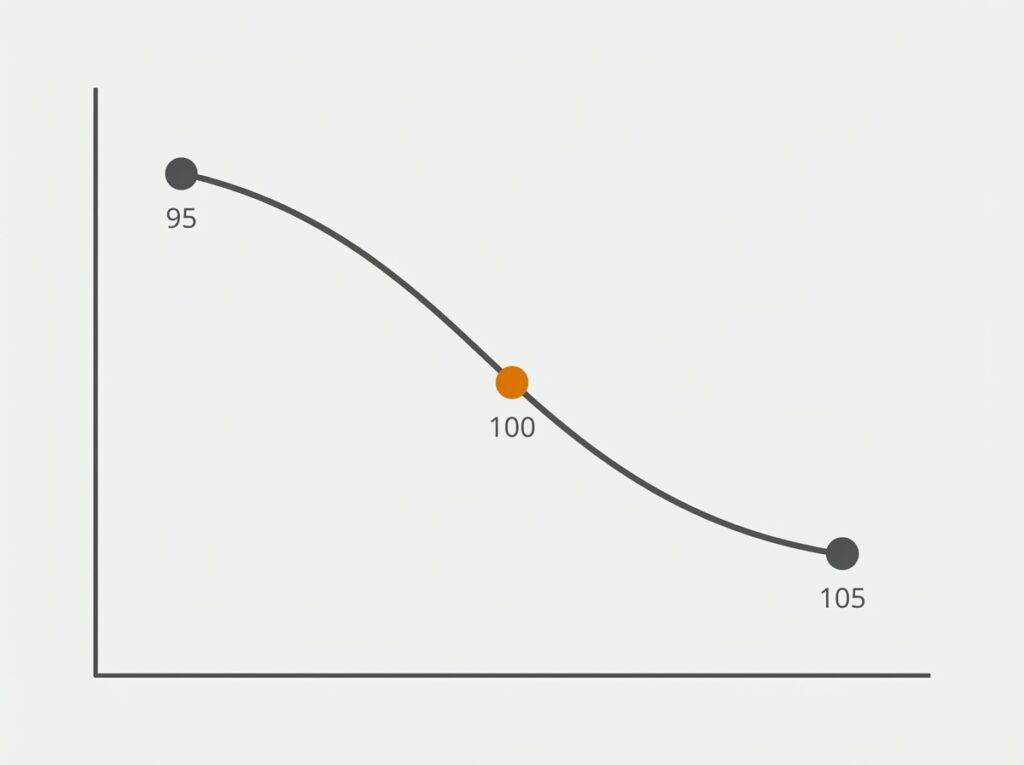

Después de la emisión, el bono puede cotizar a 95.

Puede cotizar a 102.

Puede cotizar a 87.

Cuando comprás un bono hoy, muchas veces no se lo estás comprando directamente al gobierno. Se lo estás comprando a otro inversor que ya lo tenía.

Y ese precio al que lo comprás es lo que va a determinar tu rendimiento real.

Para entender bien cómo funciona todo esto, vamos a trabajar con un ejemplo concreto que vamos a usar a lo largo de toda la guía.

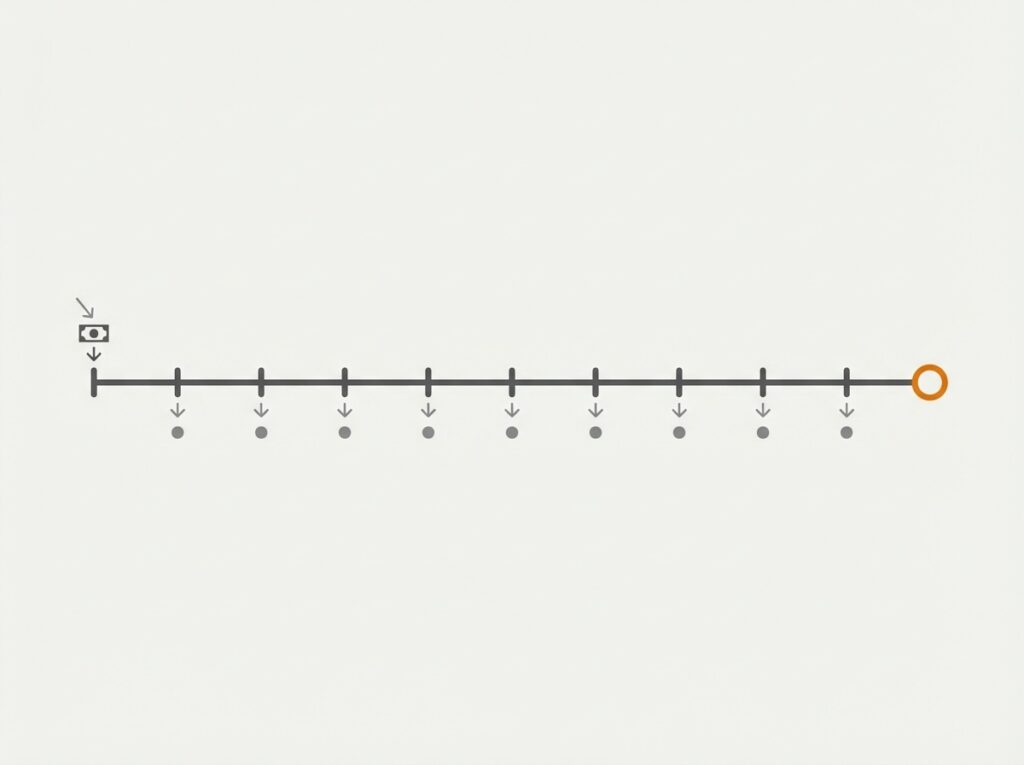

El bono base que vamos a usar en toda la guía

El Gobierno del País X emite un bono con estas características:

- Valor nominal: 100

- Plazo: 10 años

- Cupón: 5% anual

- Pago de intereses: una vez por año

Eso significa que, si lo comprás en la emisión a 100:

- Cobrás 5 por año durante 10 años.

- Y al final te devuelven los 100.

Hasta acá parece simple.

Pero en el mercado secundario ese mismo bono puede no valer 100. Puede valer más o menos, dependiendo de las condiciones económicas.

Y ahí empieza la parte interesante.

Las piezas de un bono: nominal, cupón, precio y vencimiento

Un bono no es complicado. Tiene cuatro componentes básicos.

Si entendés estos cuatro, entendés el 80% de la renta fija.

Vamos con nuestro bono del País X.

1️⃣ Valor nominal

Es el monto que el emisor promete devolver al vencimiento.

En nuestro ejemplo: 100.

Si el bono vence dentro de 10 años, al final de esos 10 años el gobierno devuelve esos 100.

Importante: el nominal no cambia. Lo que cambia es el precio al que se negocia en el mercado.

2️⃣ Cupón (la tasa prometida)

Es el interés que paga el bono.

Nuestro bono paga 5% anual sobre el nominal. Eso significa que cada año paga:

5% de 100 = 5

Si lo mantenés hasta el final, cobrarías:

5 por año × 10 años = 50 en intereses

más los 100 finales.

Pero atención.

Ese 5% no siempre es el rendimiento real que vas a obtener.

Eso depende del precio al que lo compres.

Y acá empieza lo interesante.

3️⃣ Precio de mercado

Después de emitido, el bono empieza a cotizar.

Puede estar en:

100 → “a la par”

Por debajo de 100 → “con descuento”

Por encima de 100 → “con prima”

Ejemplo simple:

Si el bono cotiza a 95:

- Pagás 95.

- Seguís cobrando 5 por año.

- Y al vencimiento te devuelven 100.

Eso significa que además del cupón, ganás 5 extra por haberlo comprado más barato.

Ahora imaginemos lo contrario.

Si el bono cotiza a 105:

- Pagás 105.

- Seguís cobrando 5 por año.

- Pero al final te devuelven 100.

Ahí estás pagando de más y tu rendimiento real baja.

Conclusión clave: el cupón es fijo. El rendimiento depende del precio.

Por eso en bonos no importa solo la tasa que dice el papel. Importa cuánto pagás por él.

4️⃣ Vencimiento

Es el momento en el que el emisor devuelve el nominal.

Nuestro bono vence en 10 años. Si lo mantenés hasta el vencimiento:

- Sabés cuánto vas a cobrar cada año.

- Sabés cuánto te devuelven al final.

Pero si lo vendés antes, el precio dependerá de las condiciones del mercado en ese momento.

Y eso introduce riesgo de precio.

Hasta acá tenemos la estructura básica. Ahora viene la pregunta que realmente importa:

Si el cupón no es el rendimiento real…

¿cómo se calcula el rendimiento verdadero de un bono?

Ahí entra un concepto fundamental: la TIR (tasa interna de retorno).

Y lo vamos a explicar sin fórmulas raras.

Qué es realmente el rendimiento de un bono (Yield to Maturity / TIR)

El cupón es lo que el bono promete pagar.

El rendimiento real es lo que vos ganás según el precio al que lo comprás.

No siempre coinciden.

Y para medir eso existe un concepto central:

Yield to Maturity (YTM) o TIR (Tasa Interna de Retorno).

Es simplemente esto:

La tasa anual que obtendrías si comprás el bono hoy, cobrás todos los cupones y lo mantenés hasta el vencimiento.

Nada más.

No es una magia financiera. Es una forma de expresar todo el flujo futuro en una sola tasa anual comparable.

Vamos con números simples.

Nuestro bono del País X

Nominal: 100

Cupón: 5% anual (paga 5 por año)

Vencimiento: 10 años

Ahora veamos tres escenarios.

📌 Caso 1 – Comprás a 100

Pagás: 100

Cobrás: 5 por año

Recibís: 100 al final

En este caso, el rendimiento coincide con el cupón.

Tu TIR ≈ 5%

Nada raro.

📌 Caso 2 – Comprás a 95

Pagás: 95

Cobrás: 5 por año

Recibís: 100 al final

Acá pasa algo interesante.

- Seguís cobrando 5 por año.

- Pero además, al final te devuelven 100 habiendo pagado 95.

Ganás 5 extra.

Eso hace que tu rendimiento real sea mayor que 5%.

La TIR en este caso es aproximadamente 5,7% anual.

El bono no cambió. Lo que cambió fue el precio.

📌 Caso 3 – Comprás a 105

Pagás: 105

Cobrás: 5 por año

Recibís: 100 al final

Ahora es al revés. Estás pagando más de lo que te devolverán.

Eso reduce tu rendimiento real.

La TIR baja a aproximadamente 4,3%.

El cupón sigue siendo 5%. Pero tu rendimiento ya no es 5%.

🎯 Conclusión clave

En bonos, el cupón es fijo. El rendimiento es variable.

Depende del precio.

Por eso cuando alguien dice: “Este bono paga 7%”

La pregunta correcta no es cuánto paga. Es a qué precio cotiza.

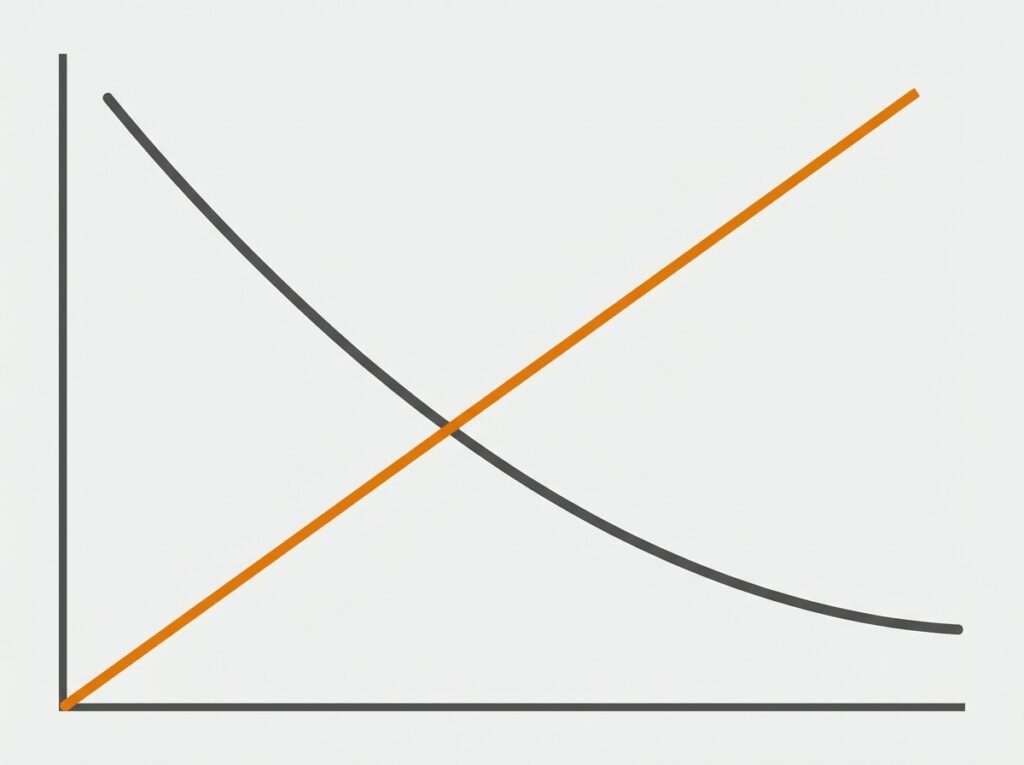

Mini comparación clara

Precio ↓ → rendimiento ↑

Precio ↑ → rendimiento ↓

Y acá aparece una de las reglas más importantes de renta fija: los precios de los bonos y sus rendimientos se mueven en sentido contrario.

Esa relación inversa es el corazón del mercado de bonos.

Y la razón principal por la que las tasas de interés influyen tanto en su precio.

Por qué los bonos suben y bajan: tasas de interés y mercado

Un bono no vive en el vacío. Compite con otros bonos. Y esa competencia depende de las tasas de interés del momento.

Volvamos a nuestro bono del País X.

Cupón: 5%

Vencimiento: 10 años

Imaginemos que lo compraste cuando las tasas del mercado eran 5%.

Todo está alineado.

Ahora pasa algo.

📉 Escenario 1 – Las tasas bajan al 3%

Si hoy el mercado emite nuevos bonos al 3%, tu bono que paga 5% se vuelve atractivo.

Está pagando más que lo nuevo.

Resultado: la gente está dispuesta a pagar más por él.

El precio sube por encima de 100.

Y como vimos antes, cuando el precio sube, el rendimiento baja.

📈 Escenario 2 – Las tasas suben al 7%

Ahora el mercado ofrece bonos nuevos al 7%.

Tu bono paga solo 5%.

Se vuelve menos atractivo.

Para que alguien lo compre, el precio tiene que bajar.

Porque solo si lo compran más barato, el rendimiento real puede acercarse a ese 7%.

Resultado: el precio cae por debajo de 100.

Y el rendimiento sube.

🎯 Regla central de los bonos

Tasas ↑ → Precio del bono ↓

Tasas ↓ → Precio del bono ↑

Esta relación inversa es el corazón del mercado de renta fija.

Y explica por qué en 2022, por ejemplo, cuando los bancos centrales subieron tasas agresivamente, los bonos cayeron fuerte.

No porque fueran “malos bonos”. Sino porque las tasas cambiaron.

¿Entonces los bonos no son tan “fijos”?

Acá viene el matiz importante.

Los bonos son fijos en dos sentidos:

- El cupón es fijo.

- Si lo comprás hoy y lo mantenés hasta el vencimiento, podés estimar con bastante precisión tu rendimiento al momento de comprar.

Pero no son fijos en precio.

Si los vendés antes del vencimiento, el resultado dependerá del nivel de tasas en ese momento.

Y eso introduce volatilidad.

Menor que en acciones, en general. Pero volatilidad al fin.

Diferencia clave con ETFs de bonos

Esto es muy importante. Cuando comprás un bono individual y lo mantenés hasta el vencimiento, el recorrido intermedio importa poco.

Sabés cuánto cobrás y cuánto te devuelven.

En cambio, cuando invertís en un ETF de bonos:

- El fondo no mantiene los bonos hasta el final necesariamente.

- Va comprando y vendiendo constantemente.

- Hace rebalanceos.

- Reemplaza bonos que vencen por nuevos bonos.

Eso significa que: un ETF de bonos no “vence”.

Y por lo tanto, su precio siempre está expuesto al movimiento de tasas.

No es lo mismo que tener un bono individual hasta el final. Es más dinámico. Más diversificado. Pero también estructuralmente distinto.

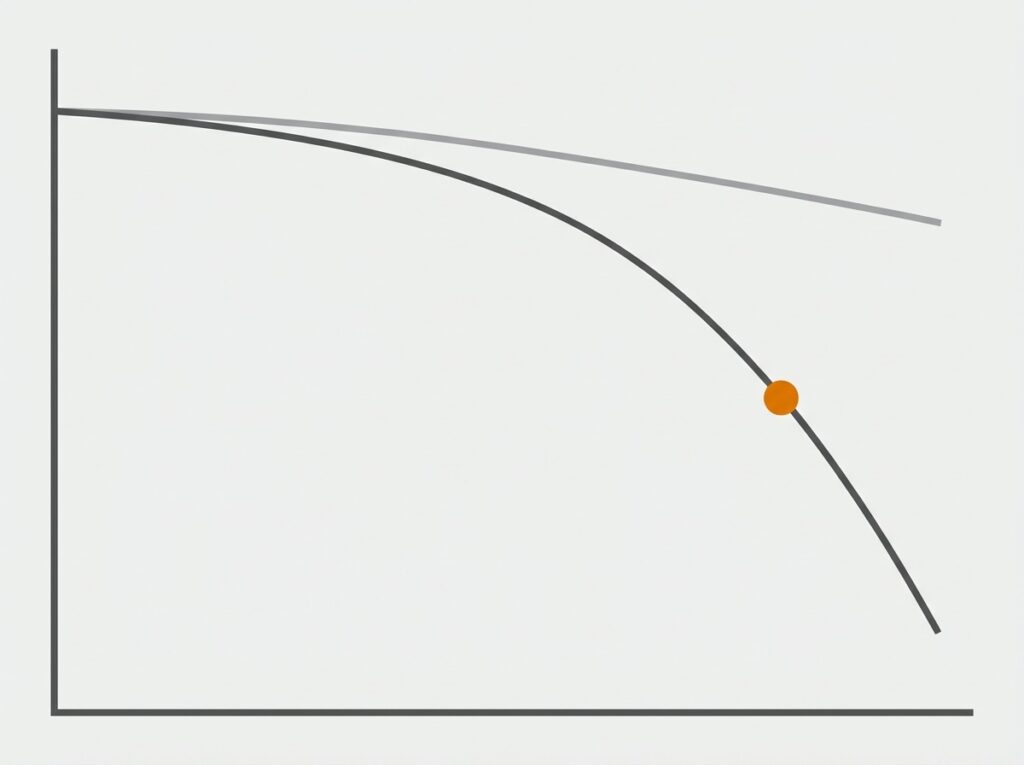

Qué es la duración y por qué importa más de lo que parece

Hasta ahora usamos nuestro bono del País X a 10 años.

Pero no todos los bonos duran lo mismo.

Algunos vencen en 1 año (o menos). Otros en 5. Otros en 30 (o mucho más).

Y esa diferencia cambia completamente su comportamiento ante movimientos de tasas.

Intuición primero: más tiempo = más sensibilidad

Imaginemos dos bonos idénticos del País X.

Mismo cupón: 5%.

Misma calidad crediticia.

La única diferencia:

- Bono A vence en 2 años.

- Bono B vence en 20 años.

Ahora imaginemos que las tasas de interés del mercado suben 1%.

¿Cuál de los dos se va a mover más?

El de 20 años.

¿Por qué?

Porque sus pagos están más lejos en el tiempo.

Cuanto más lejano está el flujo de dinero, más impacta un cambio en la tasa de descuento.

Eso es duración en versión simple:

La duración mide cuánto puede variar el precio de un bono cuando cambian las tasas.

Definición técnica simplificada

La duración es una medida del tiempo promedio ponderado en el que se recupera el capital invertido.

Pero en la práctica se usa para algo más concreto: indica, aproximadamente, cuánto puede subir o bajar el precio de un bono ante un cambio de 1% en las tasas.

Regla práctica muy usada:

Si un bono tiene duración 5

→ y las tasas suben 1%

→ su precio puede caer aproximadamente 5%.

No es exacto. Pero es una muy buena aproximación.

Volvamos a nuestro ejemplo

Creamos dos versiones del bono del País X:

Bono corto

Vencimiento: 2 años

Duración aproximada: ~1,9

Bono largo

Vencimiento: 20 años

Duración aproximada: ~12–15 (depende del cupón, pero usemos 13 como referencia simple)

Ahora el mercado sube tasas 1%.

Impacto estimado:

Bono corto → cae aproximadamente 2%

Bono largo → puede caer alrededor de 13%

Mismo emisor. Mismo cupón. Mismo riesgo de default.

Pero riesgo de tasa completamente distinto.

Esto explica algo clave

Cuando las tasas suben fuerte (como en 2022), los bonos largos pueden caer bastante.

Incluso más que algunas acciones en determinados períodos. Y eso sorprendió a muchos inversores que pensaban que “los bonos siempre protegen”.

No siempre.

Depende de:

- la duración,

- el nivel de tasas inicial,

- y el contexto macroeconómico.

Conclusión importante

Cuanto mayor la duración:

- Mayor sensibilidad a tasas.

- Mayor volatilidad de precio.

- Mayor potencial de suba si las tasas bajan.

Cuanto menor la duración:

- Menor movimiento.

- Menor riesgo de tasa.

- Menor volatilidad.

La duración es, en renta fija, lo que la volatilidad es en renta variable.

No determina si el bono es bueno o malo. Determina cómo se va a mover.

Y esto nos lleva a la siguiente gran división: no todos los bonos son iguales según quién los emite.

Y el riesgo no es solo de tasas. También es de crédito.

Tipos de emisores: no todos los bonos tienen el mismo respaldo

Hasta ahora usamos el bono del País X.

Pero “gobierno” no significa automáticamente “seguro”.

Y tampoco todos los emisores son gobiernos.

En renta fija, el riesgo también depende de quién promete pagar.

1️⃣ Gobiernos soberanos

Son los bonos emitidos por países.

Ejemplos reales serían:

- Estados Unidos

- Alemania

- Japón

- Argentina

- Brasil

Pero quedémonos con la idea conceptual. Un gobierno tiene detrás:

- capacidad de recaudar impuestos,

- capacidad de emitir deuda,

- y en algunos casos, capacidad de emitir moneda.

Eso suele reducir el riesgo. Pero no lo elimina.

Hay gobiernos con altísima credibilidad. Y hay gobiernos con historial de default.

No es lo mismo prestarle a un país con finanzas sólidas que a uno con problemas estructurales.

2️⃣ Gobiernos subnacionales (provinciales, municipales)

Dentro de un mismo país, pueden existir bonos emitidos por:

- provincias,

- estados,

- municipios,

- ciudades.

Estos emisores tienen menos respaldo que el gobierno nacional.

Dependen de:

- su propia recaudación,

- transferencias del gobierno central,

- y su gestión fiscal.

En general:

Mayor riesgo que el soberano → Mayor tasa ofrecida

Pero siempre depende del caso concreto.

3️⃣ Organismos supranacionales

Son entidades respaldadas por varios países.

Ejemplos reales incluyen:

- Banco Mundial

- Banco Europeo de Inversiones

Suelen tener alta calidad crediticia porque están respaldados por múltiples gobiernos.

Son menos conocidos para el inversor principiante, pero muy comunes dentro de ETFs globales.

4️⃣ Bonos corporativos

Acá el emisor no es un gobierno. Es una empresa.

Puede ser:

- una multinacional estable,

- una empresa mediana,

- o una compañía altamente endeudada.

El respaldo ya no es el poder impositivo. Es la capacidad del negocio de generar flujo de caja.

Si la empresa tiene problemas financieros, puede dejar de pagar. Y ahí aparece el riesgo de default.

País X vs País Y

Imaginemos dos bonos a 10 años. Ambos pagan 6%.

Pero:

- País X tiene estabilidad política, bajo déficit y moneda fuerte.

- País Y tiene inflación alta, deuda creciente y antecedentes de reestructuración.

Mismo cupón. Riesgo muy distinto.

El mercado exige mayor tasa cuando percibe mayor probabilidad de incumplimiento.

Investment Grade vs High Yield

Acá entra una clasificación clave. Las calificadoras de riesgo (como S&P, Moody’s o Fitch) asignan notas a emisores.

En términos simples:

Investment Grade

→ Alta calidad crediticia

→ Menor probabilidad de default

→ Menor tasa

High Yield (o “bonos basura”)

→ Mayor riesgo

→ Mayor tasa

→ Mayor probabilidad de impago

No significa que todos los high yield vayan a quebrar. Significa que estadísticamente tienen más riesgo.

Y por eso pagan más.

Diferencia importante: bono individual vs ETF High Yield

Comprar un bono individual de un país o empresa riesgosa concentra el riesgo. Si hay default, el impacto es directo.

En cambio, un ETF de high yield:

- tiene decenas o cientos de emisores,

- diversifica el riesgo,

- y distribuye el impacto de eventuales defaults.

Sigue siendo más riesgoso que investment grade. Pero no es lo mismo que apostar todo a un solo emisor.

La diversificación cambia completamente la dinámica.

Hasta ahora vimos:

- Riesgo de tasa (duración)

- Riesgo de crédito (emisor)

Pero todavía falta ordenar otra variable fundamental: no todos los bonos pagan igual.

Algunos pagan tasa fija.

Otros están atados a la inflación.

Otros ni siquiera pagan cupón.

Y eso cambia el perfil de ingresos.

Tipos de bonos según cómo pagan (estructura del flujo)

Hasta ahora usamos este bono:

País X

Nominal: 100

Vencimiento: 10 años

Cupón: 5% anual fijo

Ese es el modelo más simple: bono de tasa fija.

Pero no todos funcionan así.

Vamos a modificar el mismo bono para entender las variantes.

1️⃣ Bono de tasa fija (el clásico)

Es el que ya vimos. Paga el mismo cupón todos los años.

Ejemplo:

- Pagás 100.

- Cobrás 5 por año.

- Recibís 100 al final.

Previsible. Simple. Muy común.

Es el tipo más utilizado por gobiernos y empresas.

El riesgo acá no está en el flujo. Está en tasas y crédito.

2️⃣ Bono indexado a inflación

Ahora imaginemos que el País X emite un bono distinto.

En vez de pagar 5% fijo, promete pagar: Inflación + 2%.

Eso significa que:

Si la inflación es 4% → paga 6%

Si la inflación es 8% → paga 10%

El cupón ya no es fijo. Se ajusta.

Estos bonos buscan proteger el poder adquisitivo.

En Estados Unidos existen los TIPS (Treasury Inflation-Protected Securities). En otros países también hay versiones similares.

Ventaja: protección contra inflación inesperada.

Desventaja: si la inflación es baja, pagan poco.

Y su precio también puede moverse por cambios en tasas reales. No son inmunes a la volatilidad.

3️⃣ Bono de tasa variable

Ahora cambiamos otra vez el bono del País X.

En lugar de pagar tasa fija o inflación, paga: tasa de referencia + margen.

Por ejemplo: tasa interbancaria + 1%.

Si la tasa de referencia sube, el cupón sube. Si baja, baja.

Estos bonos reducen el riesgo de tasa comparado con uno fijo de largo plazo.

Porque el flujo se ajusta. Pero siguen teniendo riesgo de crédito.

4️⃣ Bono cero cupón

Ahora lo hacemos más interesante.

El País X emite un bono que:

- No paga intereses durante 10 años.

- Solo devuelve el nominal al vencimiento.

¿Cómo ganás dinero entonces?

Comprándolo más barato.

Ejemplo:

- Lo comprás a 70.

- En 10 años te devuelven 100.

No cobrás nada en el medio.

Tu ganancia es la diferencia.

70 → 100.

Este tipo de bono es muy sensible a tasas, porque todo el flujo está al final.

Y por eso suelen tener duración alta.

Punto importante

No todos los bonos “pagan ingresos periódicos”.

Algunos pagan flujo constante (que no tiene que siempre ser un solo pago anual, pueden ser varios pagos al año). Otros ajustan por inflación. Otros pagan todo al final.

La estructura cambia:

- el perfil de ingresos,

- la sensibilidad a tasas,

- y el comportamiento del precio.

Pero la lógica sigue siendo la misma: siempre estás prestando dinero. Y el retorno depende del precio al que comprás.

Letras, notas y bonos: la diferencia según el vencimiento

En renta fija, el plazo importa tanto como el emisor.

Y el mercado usa nombres distintos según cuánto tiempo falta para el vencimiento.

La división más común es esta:

🟢 Letras (corto plazo)

Vencen en menos de 1 año.

En Estados Unidos se llaman T-Bills. En otros países simplemente “letras”.

Características:

- Bajo riesgo de tasa.

- Baja volatilidad.

- Rendimiento más bajo (en condiciones normales).

- Alta liquidez.

Son las más sensibles a la tasa actual del mercado, pero las menos sensibles a cambios futuros.

Se mueven poco.

🟡 Notas (plazo intermedio)

Suelen vencer entre 1 y 10 años.

En EE.UU. se llaman T-Notes. En otros países simplemente “notas”.

Características:

- Riesgo de tasa moderado.

- Rendimiento intermedio.

- Volatilidad mayor que las letras.

Son el “equilibrio” clásico entre estabilidad y rendimiento.

🔵 Bonos (largo plazo)

Generalmente más de 10 años.

En EE.UU. se llaman T-Bonds y en otros países simplemente “bonos”.

Características:

- Alta sensibilidad a tasas.

- Mayor volatilidad.

- Mayor potencial de suba si las tasas bajan.

- Mayor caída si las tasas suben.

Acá la duración juega fuerte.

Volvamos al ejemplo del País X

Imaginemos tres versiones del mismo bono:

- 1 año

- 5 años

- 20 años

Mismo emisor. Mismo riesgo de default. Pero no mismo comportamiento.

Si las tasas suben 1%:

- El de 1 año casi no se mueve.

- El de 5 años cae moderadamente.

- El de 20 años puede caer bastante.

Cuanto más lejano el vencimiento, más impacto tiene un cambio en tasas.

Algo importante

Plazo más largo no significa automáticamente mejor inversión.

Significa:

- Más sensibilidad.

- Más volatilidad.

- Más riesgo de tasa.

Y eso puede ser bueno o malo dependiendo del contexto.

En entornos de tasas en baja, los bonos largos suelen beneficiarse más. En entornos de suba agresiva de tasas, suelen sufrir más.

¿Y qué pasa con el rendimiento?

En condiciones normales, los bonos de mayor plazo suelen pagar más.

Esto se llama “curva de rendimientos”.

El mercado exige mayor tasa para prestar por más tiempo.

Pero no siempre ocurre.

Hay momentos donde la curva se invierte (corto plazo rinde más que largo plazo).

Eso suele ser una señal macroeconómica relevante.

Cómo invertir en bonos hoy: individuales vs ETFs

Hasta ahora entendimos cómo funcionan los bonos. Ahora la pregunta es práctica:

¿Cómo se invierte en ellos?

Hay dos formas principales:

- Comprar bonos individuales

- Invertir a través de ETFs de bonos

1️⃣ Bonos individuales

Es la forma más directa. Comprás un bono específico y listo.

Ejemplo:

Comprás el bono del País X a 95, con cupón 5% y vencimiento en 10 años.

Si lo mantenés hasta el final:

- Cobrás los cupones.

- Recibís el nominal.

- Y tu rendimiento es bastante predecible desde el momento de compra.

Esa es la gran ventaja.

✔️ Ventajas

- Sabés qué estás comprando

- Podés estimar el rendimiento si lo mantenés

- No dependés de decisiones de terceros

- Podés alinear el vencimiento con tus objetivos

❌ Desventajas

- Necesitás analizar el emisor

- Mayor riesgo si no diversificás

- Puede requerir montos altos

- Menor liquidez en algunos casos

- Más complejo para empezar

Y sobre todo: si comprás pocos bonos, estás concentrando riesgo.

2️⃣ ETFs de bonos

Un ETF de bonos es un fondo que agrupa muchos bonos en un solo instrumento.

Cuando comprás un ETF, no estás comprando un bono. Estás comprando una cartera de bonos.

Y eso cambia bastante la dinámica.

✔️ Ventajas

- Diversificación automática

- Acceso a muchos emisores

- Simplicidad operativa

- Alta liquidez

- Bajos costos

Podés invertir en cientos o miles de bonos con una sola operación.

❌ Desventajas

- No tienen vencimiento

- No podés “esperar al final” como en un bono individual

- El precio siempre está expuesto a tasas

- El fondo compra y vende constantemente

Esto es clave: un ETF de bonos no funciona como un bono individual.

No es “lo compro y espero 10 años y listo”. Es un instrumento dinámico.

Diferencia fundamental

Bono individual:

→ Tiene vencimiento

→ Podés estimar retorno al mantenerlo

ETF de bonos:

→ No vence

→ Se renueva constantemente

→ El rendimiento depende del contexto de tasas

Cómo se clasifican los ETFs de bonos

Los ETFs se agrupan principalmente por:

- Duración (corto, medio, largo plazo)

- Riesgo crediticio (investment grade vs high yield)

- Tipo de emisor (gobiernos, corporativos, globales)

Muchas veces combinan varias de estas variables.

Ejemplos concretos

🇺🇸 ETFs en EE.UU.

- BND → mercado total de bonos de EE.UU.

- BNDW → bonos globales diversificados

- VGSH → bonos de corto plazo (menor duración)

- TIP → bonos indexados a inflación

Para explorar más opciones podés ver directamente el listado filtrado en esta base de datos de etfs americanos.

🇪🇺 ETFs UCITS (Europa)

- VAGF → bonos globales investment grade

- IUS7 → bonos corporativos europeos

- HYUS → bonos high yield (más riesgo, más rendimiento)

Para explorar más opciones podés ver directamente el listado filtrado en justETF.

Algo importante sobre ETFs de bonos

Como los ETFs compran y venden bonos constantemente:

- No capturan el “efecto vencimiento” de un bono individual

- Están siempre expuestos a tasas

- Su rendimiento es más “de mercado” que “de contrato”

Esto no es ni mejor ni peor. Es diferente.

🎯 Si sos principiante, probablemente…

La forma más simple y razonable de empezar no es comprando bonos individuales.

Es usar ETFs.

¿Por qué?

Porque:

- Diversificás automáticamente

- Reducís riesgo específico

- Simplificás todo el proceso

- Evitás errores de selección

A medida que ganás experiencia, podés explorar bonos individuales.

Pero para la gran mayoría: ETF de bonos → punto de partida lógico.

Hasta acá ya entendés cómo invertir. Pero todavía falta algo importante: ¿Cuándo tiene sentido incluir bonos en una cartera?

Porque no siempre tienen el mismo rol.

Cuándo tiene sentido incluir bonos en tu cartera

Después de todo lo que vimos, queda una pregunta importante:

¿Para qué sirven realmente los bonos dentro de una cartera?

La respuesta corta es esta:

Los bonos no están para ganar más.

Están para estabilizar.

Reducen volatilidad. Dan previsibilidad. Y, sobre todo, hacen más llevadero el camino.

1️⃣ Reducir la volatilidad

Las acciones pueden subir mucho. Pero también pueden caer fuerte.

Los bonos, en general, se mueven menos.

Eso hace que una cartera combinada sea más estable.

Ejemplo simple:

- Cartera 100% acciones → más subidas, pero también más caídas

- Cartera con bonos → menor volatilidad, movimientos más suaves

No elimina el riesgo. Lo distribuye mejor.

2️⃣ Tener una fuente más predecible de ingresos

Los bonos (especialmente los de calidad alta) generan ingresos más estables que las acciones.

No crecen tanto. Pero tampoco dependen tanto de resultados empresariales o expectativas.

Para alguien que necesita flujo más previsible, pueden cumplir un rol importante.

3️⃣ Etapa de vida y horizonte

El peso de los bonos suele cambiar con el tiempo.

Una regla simple (no perfecta, pero útil como referencia) es:

Edad = porcentaje en bonos

Ejemplo:

- 30 años → 30% bonos / 70% acciones

- 50 años → 50% bonos / 50% acciones

No es una ley. Pero refleja una idea lógica: cuanto más cerca estás de necesitar el dinero,

menos volatilidad querés asumir.

4️⃣ Perfil de riesgo

No todos toleran la volatilidad de la misma forma.

Dos personas con el mismo capital pueden tener carteras muy distintas.

- Perfil agresivo → más acciones

- Perfil conservador → más bonos

No es solo una decisión matemática. Es una decisión psicológica.

Si no podés dormir tranquilo cuando el mercado cae, tu cartera está mal construida, aunque sea “óptima” en papel.

5️⃣ Contexto de mercado

Los bonos no siempre se comportan igual.

Hay momentos donde:

- ayudan a estabilizar la cartera

- generan ingresos razonables

Y hay otros donde:

- pueden caer junto con las acciones

- rinden poco en términos reales

Por ejemplo, en 2022, la suba agresiva de tasas hizo que tanto bonos como acciones cayeran al mismo tiempo.

Eso sorprendió a muchos inversores. Y dejó una enseñanza importante:

Los bonos reducen volatilidad en promedio.

No garantizan protección inmediata.

🎯 Cómo pensarlos correctamente

Los bonos no compiten con las acciones.

Cumplen otra función.

Acciones → crecimiento

Bonos → estabilidad relativa

No se trata de elegir uno u otro. Se trata de combinarlos según tu objetivo.

Si querés profundizar en cómo combinar ambos y armar una cartera completa, podés ver la guía completa sobre cómo armar una cartera de inversión.

Errores comunes al invertir en bonos

En bonos, muchos errores no vienen de hacer cosas complejas.

Vienen de entender mal lo básico.

Estos son los más comunes.

1️⃣ Mirar solo el cupón

“Este bono paga 7%, está buenísimo.”

No necesariamente.

El cupón no es el rendimiento real. Lo que importa es el precio al que lo comprás y la TIR.

Un bono que paga 5% pero comprás barato puede rendir más que uno que paga 7% caro.

2️⃣ Pensar que los bonos no pueden caer

Este es uno de los mitos más extendidos.

Los bonos sí caen. Y a veces bastante.

Especialmente los de larga duración cuando suben las tasas.

No son acciones. Pero tampoco son “planchas que siempre suben”.

3️⃣ No entender la duración

Muchos compran bonos largos sin saberlo. Y después se sorprenden cuando caen 10% o más.

El problema no es el bono. Es no entender cuánto puede moverse ante cambios de tasas.

Duración alta → más sensibilidad → más volatilidad.

4️⃣ Perseguir el mayor rendimiento (yield)

Este es el error clásico. Ver una tasa alta y asumir que es mejor inversión.

Pero en bonos:

Mayor rendimiento = mayor riesgo

Siempre.

Ejemplo conceptual: bonos de países o empresas con problemas suelen pagar tasas muy altas.

¿Por qué? Porque el mercado descuenta que pueden no pagar.

Y ahí aparece el riesgo de default.

5️⃣ Subestimar el riesgo de default

Un bono no es seguro porque diga “bono”.

Si el emisor no puede pagar:

- puede reestructurar la deuda

- puede pagar menos

- puede no pagar

Esto no es teórico. Ha pasado muchas veces.

Ejemplo claro: bonos argentinos que ofrecían tasas altas durante años y terminaron en múltiples defaults y reestructuraciones.

El rendimiento prometido era alto.

El rendimiento real terminó siendo muy distinto.

Por eso:

No todo lo que paga más rinde más.

6️⃣ No diversificar

Comprar uno o dos bonos individuales concentra riesgo.

Si ese emisor tiene problemas, el impacto es directo.

Por eso para muchos inversores los ETFs tienen sentido: diversifican automáticamente.

7️⃣ Confundir estabilidad con ausencia de riesgo

Los bonos pueden reducir volatilidad.

Pero no eliminan el riesgo.

- Riesgo de tasa

- Riesgo de crédito

- Riesgo de inflación

Siguen estando. Solo cambian de forma.

8️⃣ No entender qué estás comprando

Muchos invierten en bonos o ETFs sin saber:

- duración

- tipo de emisor

- nivel de riesgo

- cómo generan rendimiento

Y después se sorprenden con el comportamiento.

En renta fija, entender la estructura es clave.

🎯 Idea final

En bonos, los errores no suelen venir de decisiones sofisticadas. Vienen de simplificar demasiado algo que tiene matices.

Entender esos matices hace toda la diferencia.

Resumen en 12 ideas clave

Si tuvieras que quedarte con lo esencial, que sea esto:

- Un bono es un préstamo que vos hacés y que se puede comprar y vender en el mercado.

- “Renta fija” no significa que el precio no se mueva. Solo que el flujo está definido.

- El cupón no es el rendimiento real: lo importante es la TIR (lo que ganás según el precio al que comprás).

- Precio y rendimiento se mueven en sentido contrario.

- Cuando suben las tasas, los bonos suelen caer. Cuando bajan, suelen subir.

- Cuanto mayor la duración, mayor la sensibilidad a cambios en tasas.

- No todos los bonos son iguales: cambia el emisor, el plazo y la estructura.

- Mayor rendimiento casi siempre implica mayor riesgo.

- El riesgo de default es real: no todos los emisores pueden pagar.

- Un ETF de bonos no es lo mismo que un bono individual: no vence y se renueva constantemente.

- Los bonos no están para ganar más, están para estabilizar y reducir la volatilidad.

- Entender cómo funcionan es más importante que perseguir la tasa más alta.

Los bonos parecen complejos cuando se los mira desde afuera. Pero en el fondo, todo gira alrededor de unas pocas ideas: prestás dinero, recibís flujos y el valor depende del contexto.

No hace falta complicarlo más de lo necesario.

Entender cómo funcionan no te va a hacer ganar siempre más.

Pero sí te va a ayudar a tomar mejores decisiones, evitar errores básicos y construir una cartera más sólida.

Y en el largo plazo, eso es lo que realmente marca la diferencia.