Riesgo y rentabilidad: cómo funcionan de verdad (y por qué casi nadie los entiende)

Todo el mundo quiere ganar dinero invirtiendo. Pero muy pocos se detienen a entender el precio que eso implica.

Ese precio se llama riesgo.

El problema es que la mayoría confunde riesgo con volatilidad, volatilidad con perder dinero, y perder dinero con “invertir mal”. Y ahí empiezan las malas decisiones: entrar tarde, salir antes de tiempo o directamente no invertir nunca.

En esta guía vamos a ordenar todo eso.

Vas a entender qué es realmente el riesgo al invertir, qué papel juega la volatilidad, por qué el retorno nunca viene solo y cómo pensar estas tres cosas juntas para tomar mejores decisiones financieras.

Sin fórmulas innecesarias. Sin discursos alarmistas. Y sin promesas mágicas.

Porque invertir bien no es evitar el riesgo. Es entenderlo, gestionarlo y convivir con él.

Qué es el riesgo al invertir (explicado sin vueltas)

Cuando hablamos de riesgo en inversiones, mucha gente piensa automáticamente en “perder dinero”. Pero esa definición es incompleta.

El riesgo no es solo la posibilidad de pérdida. El riesgo es la incertidumbre sobre el resultado final.

Invertir implica tomar decisiones hoy sin saber con certeza qué va a pasar mañana. Y esa falta de certeza es el riesgo.

Si el resultado estuviera garantizado, no hablaríamos de inversión. Hablaríamos de una promesa. Y eso, en el mundo real, no existe.

Por eso, una idea clave para tener siempre presente:

El riesgo no es algo que se pueda eliminar.

El riesgo se entiende, se gestiona y se administra.

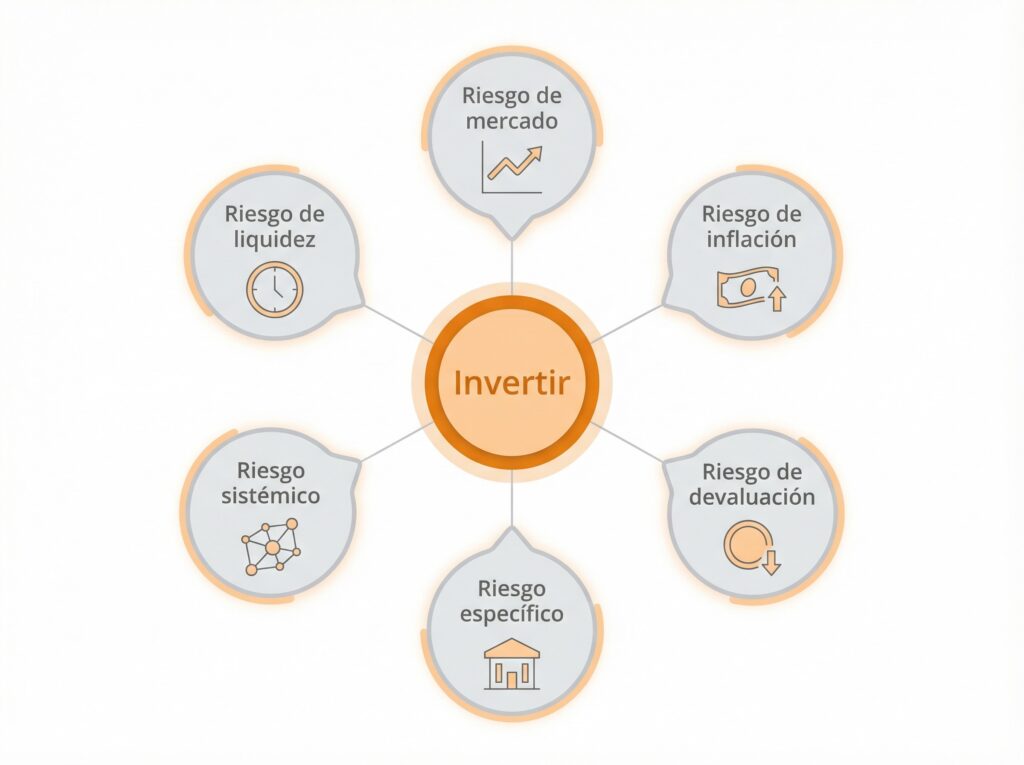

Los riesgos más comunes al invertir (visión general)

No existe un solo riesgo. Existen muchos tipos de riesgo, que se superponen y actúan al mismo tiempo. Acá vamos a verlos de forma general, sin entrar todavía en detalles técnicos.

Más adelante, cada uno de estos merece su propia explicación profunda.

Riesgo de mercado

Es el riesgo más conocido y el más visible.

Tiene que ver con las subidas y bajadas de los precios en los mercados. Incluso buenas empresas o buenos activos pueden caer en determinados momentos por razones generales: crisis, recesiones, cambios de expectativas o simplemente miedo.

Este riesgo no se puede eliminar del todo, pero sí se puede diversificar y manejar con horizonte de largo plazo.

Riesgo de inflación

Es uno de los riesgos más ignorados, porque no se ve todos los días.

Cuando la inflación es mayor que el rendimiento de tu dinero, perdés poder adquisitivo aunque el número en tu cuenta no baje.

Este riesgo afecta tanto a quienes invierten como a quienes no hacen nada. Dejar el dinero quieto también implica asumir un riesgo, aunque parezca “seguro”.

Riesgo de devaluación

Relacionado con la moneda.

Si ahorrás o invertís en una moneda que pierde valor frente a otras, tu poder de compra internacional se reduce. Esto es especialmente relevante en países con monedas débiles o historiales de inestabilidad cambiaria.

Inflación y devaluación no son lo mismo, pero muchas veces se combinan y se refuerzan.

Riesgo específico o del activo

Es el riesgo propio de una empresa, un sector o un activo puntual.

Por ejemplo:

- una mala gestión,

- cambios regulatorios,

- pérdida de competitividad,

- problemas financieros internos.

Este riesgo sí puede reducirse mucho mediante diversificación. No poniendo “todos los huevos en la misma canasta”.

Riesgo sistémico

Es el riesgo que afecta a todo el sistema financiero o económico.

Crisis globales, colapsos bancarios, pandemias, guerras o eventos extremos entran en esta categoría.

Es el tipo de riesgo más difícil de anticipar y el que más impacto suele tener en el corto plazo.

Riesgo de liquidez

Tiene que ver con la facilidad para convertir una inversión en dinero sin perder valor.

Algunos activos pueden ser buenos a largo plazo, pero difíciles de vender rápidamente sin aceptar un mal precio.

No todo el riesgo es de precio. A veces el riesgo es no poder salir cuando lo necesitás.

No existe una medida única y perfecta del riesgo

A diferencia de otras cosas, el riesgo no se puede medir con un solo número universal.

Existen métricas, estimaciones y aproximaciones. Pero ninguna captura toda la complejidad del riesgo real.

Además, el riesgo depende del contexto, del horizonte temporal y de la persona que invierte.

La misma inversión puede ser razonable para alguien e insoportable para otra persona.

Por eso, hablar de riesgo sin hablar de quién invierte y por cuánto tiempo suele llevar a conclusiones equivocadas.

El riesgo no se elimina, se gestiona

Buscar inversiones “sin riesgo” suele ser una trampa mental.

Lo que realmente importa no es eliminar el riesgo, sino:

- entender qué riesgos estás asumiendo,

- saber por qué los asumís,

- y decidir si son coherentes con tus objetivos y tu tolerancia emocional.

Invertir bien no es evitar toda incertidumbre. Es asumir riesgos conscientes, no riesgos que no entendés.

Qué es la volatilidad (y por qué asusta tanto)

La volatilidad es uno de los conceptos más malentendidos en el mundo de las inversiones.

Y, paradójicamente, uno de los más importantes.

En términos simples, la volatilidad es cuánto se mueve el precio de una inversión en el tiempo.

Nada más. Nada menos.

Si un activo sube y baja mucho, decimos que es volátil. Si se mueve poco, decimos que es más estable.

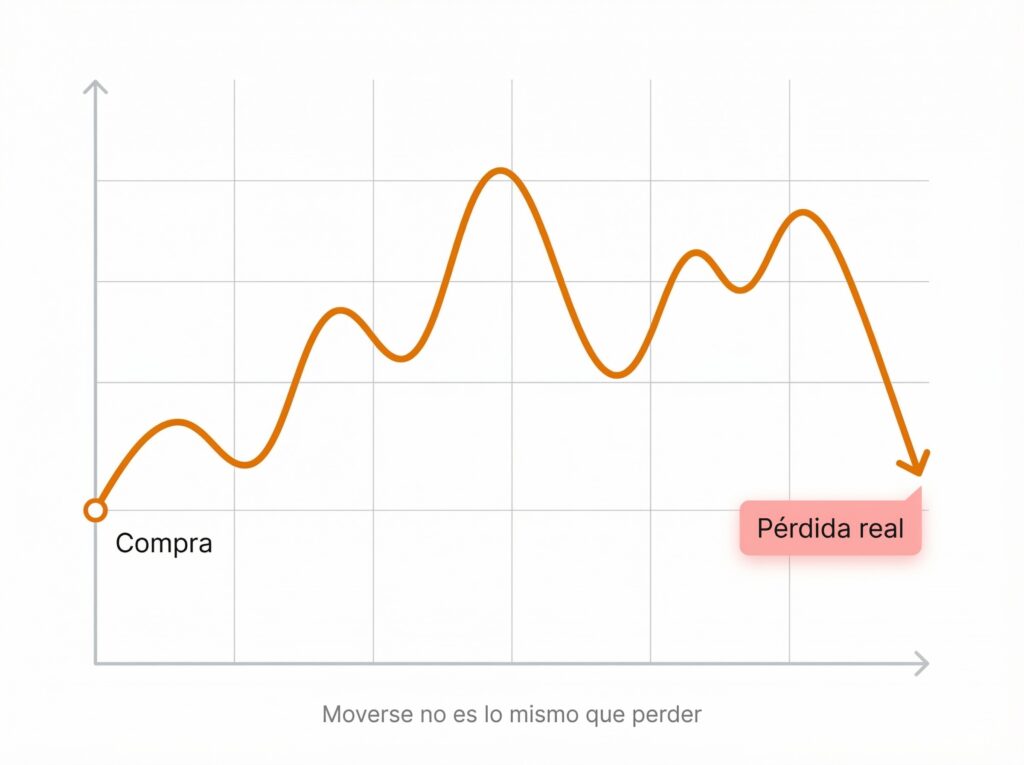

El problema aparece cuando se confunde movimiento con pérdida.

Volatilidad no es perder dinero

Este es uno de los errores más comunes.

Un precio que baja no significa automáticamente que perdiste dinero. Perdés dinero solo cuando vendés a un precio inferior al que compraste.

Mientras no vendas, lo que tenés es una variación de precio, no una pérdida definitiva.

La volatilidad es parte normal del comportamiento de los mercados, incluso de los más sólidos y diversificados.

De hecho, no existe retorno sin volatilidad. Si algo no se mueve, tampoco puede crecer.

Por qué la volatilidad genera tanta ansiedad

La volatilidad no es peligrosa por sí misma. Lo que la vuelve incómoda es cómo la vivimos emocionalmente.

Algunas razones:

- vemos el precio todos los días,

- sentimos las caídas como “errores”,

- asociamos rojo con fracaso.

Nuestro cerebro está programado para reaccionar al corto plazo, aunque nuestras inversiones estén pensadas para el largo.

Eso genera una tensión constante entre lo que sabemos que deberíamos hacer y lo que sentimos cuando el mercado se mueve.

La volatilidad es visible, el riesgo real muchas veces no

La volatilidad es visible, inmediata, fácil de observar en un gráfico.

Otros riesgos, como la inflación o el no invertir, son silenciosos, lentos, menos evidentes.

Por eso mucha gente le teme más a una caída del 10% en un mes que a perder poder adquisitivo durante años sin darse cuenta.

No porque sea más peligrosa, sino porque se ve.

Cómo se mide la volatilidad (a diferencia del riesgo)

A diferencia del riesgo en general, la volatilidad sí se puede medir.

Existen métricas estadísticas que estiman cuánto suele desviarse el precio de un activo respecto a su promedio. No son perfectas, pero ayudan a comparar comportamientos.

Esto es importante: la volatilidad es una herramienta, no un juicio de valor.

Que algo sea más volátil no lo hace “malo”. Lo hace más exigente emocionalmente.

Por qué muchos abandonan justo cuando no deberían

Cuando la volatilidad aparece, mucha gente entra en pánico.

Venden en caídas. Esperan “a que se calme”. Y muchas veces vuelven a entrar más tarde, cuando el precio ya subió.

El resultado no es solo peor retorno. Es una experiencia de inversión frustrante y agotadora.

Entender la volatilidad no elimina las caídas, pero te prepara para atravesarlas sin sabotearte.

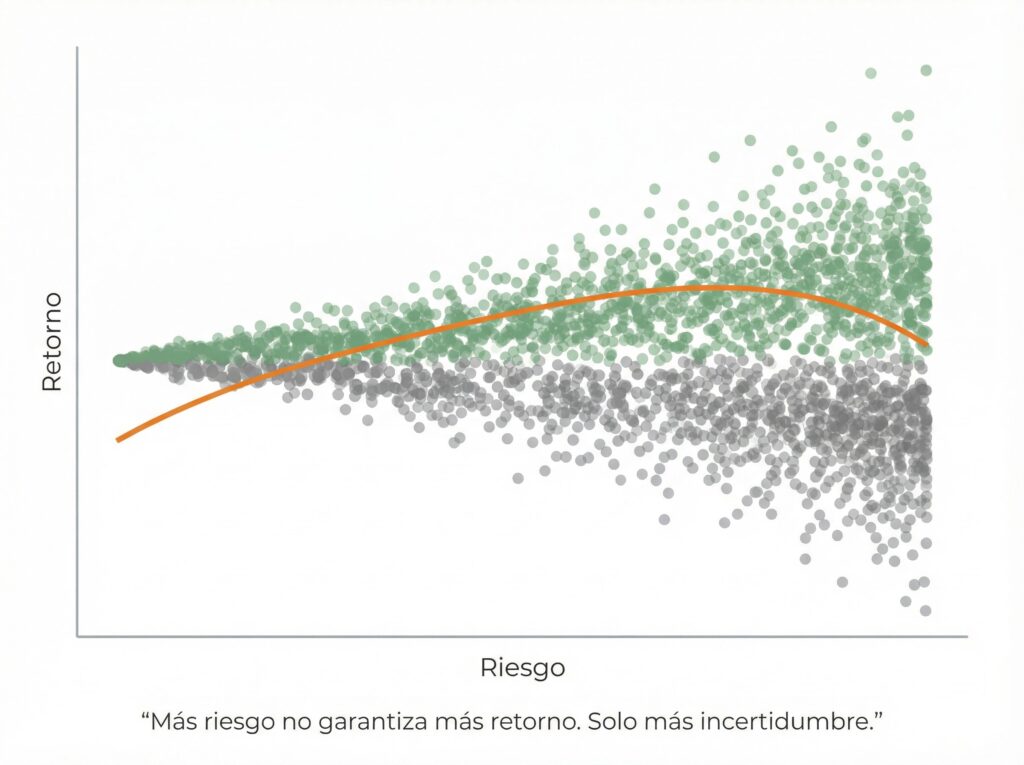

Riesgo y rentabilidad: una relación inseparable

Acá está la idea central que explica casi todo lo que pasa en el mundo de las inversiones:

No existe rentabilidad sin riesgo.

No porque el sistema sea injusto. Sino porque si el resultado fuera seguro, nadie exigiría un premio por asumir incertidumbre.

La rentabilidad es, en esencia, la compensación por aceptar que el resultado no está garantizado.

Por qué mayor retorno esperado implica mayor incertidumbre

Cuando alguien promete “más retorno” sin hablar de riesgo, hay dos posibilidades:

- no entiende lo que está diciendo,

- o está vendiendo algo.

En los mercados financieros, el retorno esperado y el riesgo van de la mano.

Algunos ejemplos simples:

- activos muy estables suelen ofrecer retornos bajos,

- activos con mayor potencial de crecimiento suelen tener más subidas… y más caídas.

Esto no significa que siempre ganes más asumiendo más riesgo. Significa que el rango de resultados posibles es más amplio.

El error de buscar retorno sin pagar el precio

Uno de los errores más comunes es intentar “optimizar” eliminando el riesgo, pero manteniendo la rentabilidad.

En la práctica, eso no funciona.

Cuando evitás toda volatilidad, reducís el estrés, pero también reducís las posibilidades de crecimiento real.

Y muchas veces, sin darte cuenta, terminás asumiendo otros riesgos menos visibles, como la inflación o el estancamiento a largo plazo.

Riesgo visible vs riesgo invisible

Este punto es clave para entender malas decisiones frecuentes.

La volatilidad es un riesgo visible se ve en el gráfico, se siente en el día a día y genera emociones fuertes.

Otros riesgos, como la inflación, la pérdida de poder adquisitivo, o no invertir nunca,

son mucho menos visibles.

Pero eso no los hace menos peligrosos.

Muchas personas evitan una inversión “arriesgada” y, sin darse cuenta, aceptan un riesgo silencioso que erosiona su dinero lentamente.

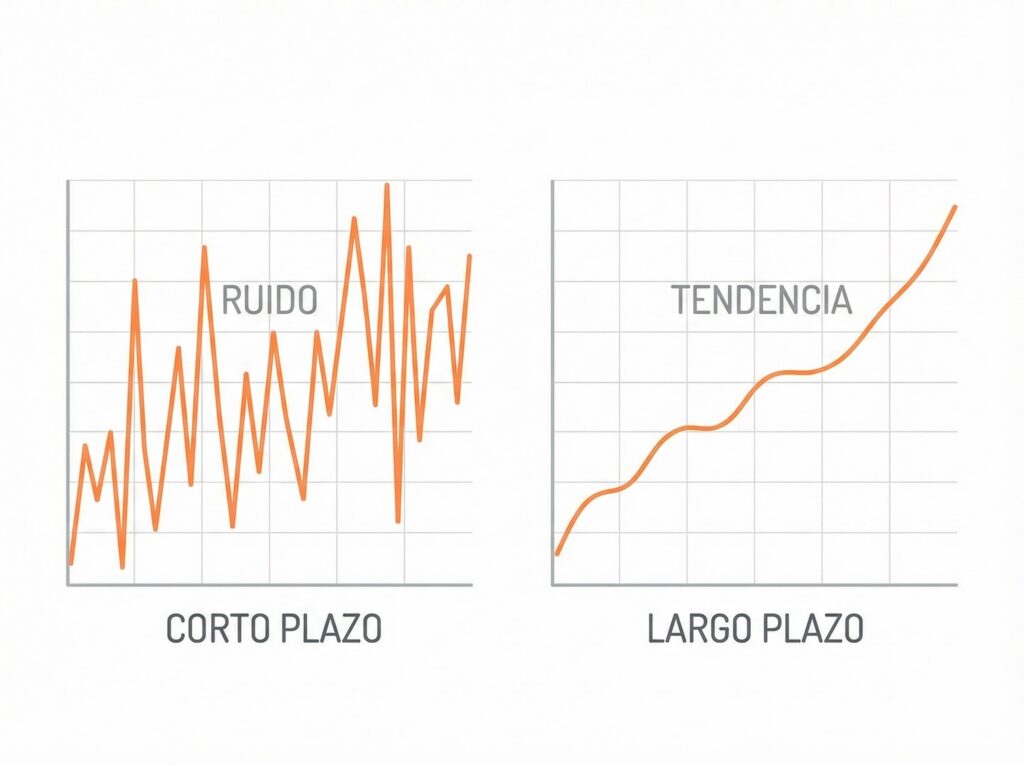

El rol del tiempo en la relación riesgo–retorno

El tiempo no elimina el riesgo, pero cambia radicalmente su naturaleza.

En el corto plazo:

- los resultados son impredecibles,

- la volatilidad domina,

- el azar pesa mucho.

En el largo plazo:

- los fundamentos pesan más,

- las probabilidades se ordenan,

- el ruido se diluye.

Por eso, una inversión puede ser muy riesgosa a un año y razonable a veinte. No porque el activo cambie, sino porque el horizonte cambia.

Este es uno de los motivos por los cuales el largo plazo y el interés compuesto juegan un rol tan importante en la construcción de patrimonio.

Retorno nominal vs retorno ajustado por riesgo

Otro error frecuente es mirar solo el retorno “en bruto”.

Dos inversiones pueden tener el mismo retorno promedio, pero experiencias completamente distintas:

- una con subidas suaves,

- otra con caídas profundas y recuperación posterior.

Ahí entra el concepto de retorno ajustado por riesgo: no solo cuánto ganás, sino cómo llegás a ese resultado.

Existen métricas que intentan medir esto (ninguna perfecta), y más adelante vale la pena analizarlas en detalle. Lo importante acá es la idea, no la fórmula.

Invertir bien no es solo maximizar el retorno. Es encontrar un equilibrio entre retorno esperado y riesgo asumido que puedas sostener en el tiempo.

La clave: sostenibilidad, no heroicidad

El mejor plan de inversión no es el que maximiza ganancias en un escenario ideal.

Es el que podés mantener cuando el mercado no acompaña.

Si una estrategia te hace dormir mal, te empuja a tomar decisiones impulsivas, o te obliga a mirar precios todo el día, probablemente no sea adecuada para vos, aunque “en teoría” tenga buen retorno esperado.

La relación riesgo–rentabilidad no se trata de ser valiente. Se trata de ser coherente.

Riesgo financiero vs riesgo emocional: la diferencia que casi nadie considera

Cuando se habla de riesgo al invertir, casi siempre se piensa en números, caídas porcentuales, volatilidad histórica, escenarios posibles.

Eso es el riesgo financiero.

Pero hay otro riesgo igual de importante, y mucho más ignorado: el riesgo emocional.

El riesgo financiero: lo que dicen los números

El riesgo financiero tiene que ver con:

- cuánto puede fluctuar una inversión,

- qué probabilidad hay de pérdidas temporales,

- qué rango de resultados es razonable esperar.

Este tipo de riesgo se puede analizar, estimar y comparar. No es perfecto, pero se puede trabajar con datos.

Es el riesgo que aparece en gráficos, reportes y simulaciones.

El riesgo emocional: cómo vivís esas fluctuaciones

El riesgo emocional es otra cosa. Tiene que ver con cómo reaccionás cuando el mercado cae, qué sentís cuando ves números en rojo, si podés sostener una decisión sin sabotearte.

Dos personas con la misma inversión pueden tener experiencias completamente distintas: una duerme tranquila, la otra entra en pánico.

El activo es el mismo. La diferencia está en la persona.

Por qué este riesgo suele ignorarse (y por qué es un error)

El riesgo emocional no aparece en los prospectos ni en las estadísticas. Pero es el que más decisiones malas genera.

Cuando no se tiene en cuenta, se vende en el peor momento, se cambia de estrategia constantemente, se abandona justo cuando la probabilidad empieza a jugar a favor.

Muchas pérdidas no vienen de una mala inversión, sino de no poder sostenerla emocionalmente.

Conocerte como inversor es parte de la estrategia

Invertir no es solo elegir activos. También es elegir una forma de relacionarte con la incertidumbre.

Entender tu tolerancia al riesgo emocional te permite evitar estrategias que no vas a poder mantener, ajustar expectativas y tomar decisiones más coherentes con tu realidad.

Si querés tener una referencia clara de cómo reaccionás ante distintos escenarios, podés hacer este test de perfil de riesgo, que te da una foto bastante realista de tu relación con el riesgo hoy.

El objetivo no es ser valiente, es ser consistente

No hay un perfil “mejor” que otro. El problema no es ser conservador o agresivo. El problema es elegir una estrategia que no encaja con vos.

La mejor estrategia es la que podés mantener cuando todo sube, pero sobre todo cuando todo baja.

El riesgo financiero se analiza. El riesgo emocional se conoce.

Y ambos importan por igual.

Por qué la mayoría abandona justo cuando no debería

Si mirás los resultados reales de la mayoría de los inversores, hay un patrón que se repite una y otra vez.

No es que elijan siempre malas inversiones. El problema suele aparecer después.

La mayoría abandona cuando el riesgo se materializa en forma de volatilidad.

El ciclo emocional típico del inversor promedio

Suele verse algo así:

- el mercado sube y todo parece fácil,

- aparece confianza (a veces exceso de confianza),

- llega una corrección inesperada,

- el miedo reemplaza al optimismo,

- se venden posiciones “para frenar pérdidas”,

- y se promete “volver cuando esté más claro”.

El problema es que cuando “está más claro”, muchas veces el mercado ya se recuperó.

El error no es la caída. El error es reaccionar mal a la caída.

La volatilidad castiga a corto plazo, pero premia la paciencia

Las caídas forman parte normal del proceso de inversión. No son una anomalía. Son el precio de participar.

Históricamente, incluso los mercados más sólidos atravesaron crisis, recesiones, años negativos y períodos largos de incertidumbre.

Y aun así, en el largo plazo, el crecimiento terminó imponiéndose.

No porque sea magia, sino porque las economías crecen, las empresas se adaptan y el capital encuentra nuevas oportunidades.

Si te gustaría entender mejor qué esperar de una inversión a 10 años o más, puedes leer este artículo donde lo explico en detalle.

Vender en el peor momento: el costo oculto

El mayor daño no suele venir de una mala inversión inicial. Viene de vender en el peor momento y no volver a entrar.

Ese comportamiento cristaliza pérdidas temporales, corta el efecto del tiempo y rompe cualquier estrategia de largo plazo.

Muchas veces, el mercado se recupera. Lo que no siempre se recupera es la disciplina del inversor.

El problema no es el mercado, es la expectativa

Gran parte de la frustración al invertir nace de expectativas irreales:

- creer que todo sube de forma lineal,

- esperar retornos sin sobresaltos,

- pensar que una caída implica “haber hecho algo mal”.

Cuando la realidad no coincide con esa expectativa, aparece la sensación de error, incluso cuando la estrategia era razonable.

Entender el riesgo y la volatilidad no evita las caídas. Pero evita interpretarlas como un fracaso personal.

Mirar el largo plazo cambia completamente la película

Cuando ampliás el horizonte, las caídas se vuelven parte del ruido, los ciclos se ordenan y las decisiones impulsivas pierden fuerza.

Por eso, observar los resultados históricos del S&P 500 ayuda mucho a entender que la volatilidad no es una excepción, sino una constante dentro de un proceso de crecimiento a largo plazo.

Cómo pensar el riesgo de forma madura (sin negarlo ni exagerarlo)

Una vez que entendés qué es el riesgo, cómo funciona la volatilidad y por qué el retorno nunca viene gratis, aparece la pregunta clave:

¿Qué hago con todo esto?

La respuesta no es evitar el riesgo. Tampoco es abrazarlo sin pensar. Es pensarlo de forma madura.

El riesgo no es bueno ni malo: es una condición

El riesgo no es un defecto del sistema. Es una característica inevitable de invertir.

Intentar eliminarlo por completo suele llevar a dos extremos igual de problemáticos:

- no invertir nunca,

- o caer en falsas promesas de “seguridad”.

Invertir bien no es buscar certezas absolutas, sino trabajar con probabilidades.

Administrar riesgo es distinto a eliminarlo

Administrar el riesgo implica diversificar, elegir horizontes de tiempo realistas y entender qué riesgos estás asumiendo y por qué.

Eliminar el riesgo, en cambio, suele ser una ilusión que termina trasladándolo a otro lado: inflación, estancamiento o malas decisiones futuras.

El objetivo no es que el riesgo desaparezca. Es que esté alineado con tus objetivos y tu realidad personal.

Por eso rebalancear tu cartera es súper importante para poder asegurarte de que los movimientos de tus activos no te han alejado de tu perfil de riesgo y sin darte cuenta tu portafolio actual no tiene nada que ver con tu portafolio objetivo.

La coherencia importa más que la optimización

Muchas personas buscan la “mejor” estrategia posible. Pero una estrategia óptima en teoría no sirve de nada si no la podés sostener en la práctica.

Una estrategia coherente se entiende, se puede explicar en pocas palabras y se puede mantener cuando el mercado no acompaña.

La optimización extrema suele fallar donde más importa: en el comportamiento humano.

Pensar escenarios, no resultados puntuales

Invertir con criterio implica dejar de obsesionarse con un resultado específico.

En lugar de preguntar:

“¿Cuánto voy a ganar este año?”

Es más útil pensar:

“¿Qué escenarios son razonables y estoy dispuesto a aceptar?”

Esto baja muchísimo la ansiedad y mejora la toma de decisiones, especialmente en momentos de volatilidad.

El riesgo bien entendido da tranquilidad, no miedo

Paradójicamente, entender el riesgo suele generar más calma, no más preocupación.

Cuando sabés por qué algo se mueve, qué podés esperar razonablemente, y qué no depende de vos, las caídas dejan de sentirse como errores personales y pasan a ser parte del proceso.

El miedo aparece cuando el riesgo es desconocido. La tranquilidad aparece cuando el riesgo es comprendido.

Errores comunes al hablar de riesgo y rentabilidad

Gran parte de los malos resultados al invertir no vienen de no saber elegir activos, sino de pensar mal el riesgo.

Estos errores se repiten una y otra vez, incluso en personas con experiencia. Identificarlos a tiempo ahorra muchos dolores de cabeza.

“Esto es muy arriesgado”

Esta frase, por sí sola, no significa nada.

Arriesgado para quién.

Arriesgado en qué plazo.

Arriesgado comparado con qué alternativa.

Una misma inversión puede ser muy arriesgada a corto plazo y razonable a largo plazo.

Hablar de riesgo sin contexto suele llevar a conclusiones equivocadas.

“Yo no tolero pérdidas”

En la práctica, nadie tolera pérdidas.

La diferencia está en qué tipo de pérdidas y por cuánto tiempo.

Muchas personas dicen no tolerar pérdidas, pero en realidad no toleran ver números en rojo, la incertidumbre, o no entender qué está pasando.

Eso no significa que no puedan invertir. Significa que necesitan una estrategia alineada con su perfil y expectativas.

“Prefiero algo seguro”

La palabra “seguro” suele ser engañosa.

Algo puede ser estable en el corto plazo y riesgoso en el largo. Por ejemplo, mantener dinero sin rendimiento en un contexto inflacionario.

La seguridad aparente muchas veces oculta riesgos silenciosos que solo se ven con el paso del tiempo.

“Si baja, significa que me equivoqué”

Que una inversión baje no implica automáticamente que la decisión haya sido incorrecta.

Implica que el mercado se está moviendo.

Confundir movimiento con error lleva a vender temprano, cambiar de estrategia constantemente y no darle tiempo a ninguna decisión.

Invertir no es acertar siempre. Es tomar decisiones razonables y sostenerlas.

“Más riesgo siempre significa más ganancia”

Más riesgo implica mayor incertidumbre y mayor rango de resultados posibles.

No implica una garantía de mayor ganancia. Implica una expectativa, no una promesa.

Por eso es tan importante entender qué tipo de riesgo estás asumiendo y si tiene sentido para vos.

El verdadero error: no entender qué riesgo estás tomando

El problema no es asumir riesgo. El problema es asumirlo sin saberlo.

Cuando entendés qué puede salir mal, por qué, y qué harías en ese escenario, el riesgo deja de ser una amenaza difusa y se convierte en una variable manejable.

Conclusión: invertir bien no es evitar el riesgo, es convivir con él

El riesgo no es el enemigo. La falta de comprensión del riesgo sí.

Invertir implica aceptar incertidumbre. No porque el sistema esté roto, sino porque así funciona el mundo real. El retorno existe precisamente porque no hay garantías.

Cuando entendés qué riesgos estás asumiendo, por qué los asumís, y cómo reaccionás ante la volatilidad, dejás de tomar decisiones impulsivas y empezás a invertir con más criterio y calma.

El objetivo no es eliminar el riesgo, ni predecir el futuro. El objetivo es construir una estrategia que tenga sentido para vos y que puedas sostener en el tiempo, incluso cuando el mercado no acompaña.

Invertir bien no es acertar siempre. Es no sabotearte cuando la incertidumbre aparece.

Un último paso (si querés profundizar)

Si todo esto te resonó y sentís que todavía hay conceptos que necesitás ordenar desde la base, en el Challenge de Cero a Inversor Global (en 14 días) trabajo estos temas paso a paso: riesgo, volatilidad, tiempo y decisiones reales, sin fórmulas raras ni promesas mágicas.

No es para correr. Es para entender y construir con calma.