Cómo armar una cartera de inversión (paso a paso, sin humo)

Armar una cartera de inversión no es elegir acciones, ETFs o “buenas oportunidades”. Es decidir cómo vas a convivir con el riesgo durante años sin romper tu propia estrategia.

El problema es que la mayoría empieza por el final. Primero elige activos, después intenta ordenarlos y, recién cuando algo sale mal, se pregunta si la cartera tenía sentido.

Es como elegir ladrillos antes de saber qué casa querés construir.

Una cartera no es una lista de inversiones. Es un sistema. Tiene una lógica interna, un orden y un objetivo. Cuando ese orden no existe, incluso buenas inversiones pueden terminar dando malos resultados, no por el mercado, sino por decisiones tomadas en el momento equivocado.

Por eso este artículo no va de “qué comprar”. Va de cómo pensar una cartera desde arriba, paso a paso, sin fórmulas mágicas, sin promesas irreales y sin humo.

Vamos a recorrer el proceso completo:

- qué definir antes de invertir un solo dólar,

- por qué la asignación de activos es más importante que la elección de instrumentos,

- cómo encaja la diversificación dentro del todo,

- y en qué momento recién tiene sentido hablar de acciones, ETFs o bonos.

No es un atajo. Es un marco.

Si alguna vez sentiste que tenías inversiones “buenas” pero una cartera difícil de sostener, este texto es para vos. Y si recién estás empezando, mejor todavía: entender esto antes te ahorra muchos errores caros más adelante.

Antes de hablar de activos: qué es realmente una cartera de inversión

Una cartera de inversión no es un conjunto de activos. Es una estructura de decisiones.

Cuando mirás una cartera bien armada, no deberías pensar “qué compró esta persona”, sino “qué problema está tratando de resolver”: crecimiento, preservación, ingresos, estabilidad, combinación de todo eso.

El error más común es pensar la cartera como una suma de buenas ideas. En realidad, una cartera funciona como un sistema: cada parte cumple un rol y tiene sentido solo en relación con las demás.

Por eso, dos personas pueden tener los mismos activos y resultados completamente distintos. No por el mercado, sino por cómo esos activos encajan dentro de una estructura mayor.

Una cartera bien pensada responde, al menos, a estas preguntas:

- ¿para qué estoy invirtiendo?

- ¿qué nivel de riesgo estoy dispuesto a sostener cuando las cosas se complican?

- ¿qué rol cumple cada parte dentro del conjunto?

- ¿qué pasa si el escenario no es el esperado?

Si esas preguntas no están claras, la cartera no existe todavía. Solo hay inversiones sueltas.

Armar una cartera no es optimizar retornos. Es reducir la probabilidad de cometer errores grandes cuando el mercado te pone a prueba. Y eso se logra con orden, no con intuición.

Por eso el proceso correcto no empieza eligiendo activos. Empieza definiendo límites, prioridades y reglas. Recién después viene el “qué comprar”.

En el próximo paso entramos en la base de todo el sistema: el perfil de riesgo, no como una etiqueta, sino como el marco que condiciona todas las decisiones que vienen después.

Paso 1: definir tu perfil de riesgo (antes de invertir un solo dólar)

Todo empieza acá. No en el mercado. En vos.

Podés tener la mejor estrategia del mundo, los activos correctos y un contexto favorable. Si el riesgo que asumís no es compatible con tu perfil real, la cartera va a fallar igual. No por técnica, sino por comportamiento.

El perfil de riesgo no define cuánto podés ganar. Define qué tan probable es que abandones el plan cuando el mercado se pone incómodo.

Por eso, este paso no es opcional ni “introductorio”. Es estructural. Todo lo que viene después depende de esto.

El error de saltarse el perfil de riesgo

Mucha gente arma carteras al revés. Primero mira rendimientos, después activos y recién al final se pregunta si puede sostener eso emocionalmente.

El problema es que el mercado no avisa cuándo va a incomodar. Cuando lo hace, ya estás adentro.

Ahí aparecen las decisiones impulsivas:

- vender después de una caída,

- cambiar de estrategia en el peor momento,

- abandonar el plan justo antes de que empiece a funcionar.

No porque la cartera estuviera mal armada, sino porque no estaba alineada con la persona que la tenía.

Perfil de riesgo no es personalidad, es contexto

Un punto clave que casi nadie entiende bien: tu perfil de riesgo no es quién sos, es dónde estás parado hoy.

Depende de cosas muy concretas:

- estabilidad de ingresos,

- patrimonio total,

- responsabilidades personales,

- horizonte temporal,

- experiencia previa con pérdidas,

- momento vital.

Alguien puede tolerar mucha volatilidad con 25 años, pocos compromisos y capital chico. Esa misma persona puede necesitar algo completamente distinto diez años después, con familia, más capital y menos margen de error.

Invertir como antes “porque siempre funcionó” es una forma silenciosa de riesgo.

Por qué este paso condiciona toda la cartera

El perfil de riesgo define cosas clave sin que te des cuenta:

- cuánto puede pesar la renta variable,

- cuánta volatilidad vas a ver en los peores momentos,

- qué tan profundas pueden ser las caídas,

- cuánto tiempo vas a necesitar para recuperarte de errores.

No es un dato decorativo. Es el marco que limita todas las decisiones siguientes.

Por eso, no existe una cartera “buena” en abstracto. Existe una cartera coherente o incoherente con el perfil de quien la usa.

En el siguiente paso vamos a usar este perfil como base para definir algo todavía más importante: el objetivo real de la cartera, porque no todas las carteras están diseñadas para lo mismo.

Paso 2: definir el objetivo de la cartera (antes de elegir activos)

Una cartera no se arma para “invertir en bolsa”. Se arma para cumplir un objetivo concreto.

Y este es otro error enorme: mucha gente define el riesgo, pero nunca define para qué está invirtiendo realmente. Entonces mezcla decisiones incompatibles dentro de la misma cartera.

Antes de hablar de porcentajes, ETFs o acciones, hay que responder una pregunta incómoda:

¿Qué tiene que hacer esta cartera por mí?

No en teoría. En la vida real.

Los tres grandes objetivos posibles (y por qué no se pueden mezclar sin pensar)

En términos simples, casi todas las carteras buscan una combinación de estas tres cosas:

- Crecer el capital

- Proteger el capital

- Equilibrar crecimiento y estabilidad

El problema no es elegir uno. El problema es creer que una cartera puede hacer todo al mismo tiempo, todo el tiempo.

Cuando no definís el objetivo, terminás con carteras contradictorias: activos agresivos esperando estabilidad, o activos defensivos esperando rendimientos altos.

Cartera orientada a crecimiento

El objetivo acá es claro: maximizar el crecimiento del capital en el largo plazo.

Este tipo de cartera acepta:

- alta volatilidad,

- caídas profundas,

- períodos largos sin resultados visibles.

No porque “le guste el riesgo”, sino porque entiende que ese es el costo del crecimiento.

El error típico del principiante es armar una cartera de crecimiento y luego exigirle comportamiento defensivo cuando el mercado cae.

Una cartera de crecimiento no falla cuando cae. Falla cuando el inversor no la puede sostener.

Cartera orientada a protección

Acá el objetivo no es ganar más, sino perder menos.

Este tipo de cartera prioriza:

- estabilidad,

- previsibilidad,

- menor volatilidad,

- protección del capital real.

Suele ser clave cuando:

- el capital ya es significativo,

- el horizonte es más corto,

- el dinero tiene un uso cercano,

- el costo de una caída es alto.

El error común es exigirle a una cartera defensiva retornos propios de una cartera agresiva. Eso no es prudencia. Es expectativa mal calibrada.

Cartera equilibrada (la más común y la más mal entendida)

La mayoría de los inversores debería estar acá.

Una cartera equilibrada busca:

- crecimiento razonable,

- con volatilidad tolerable,

- sin extremos emocionales.

El problema es que muchos dicen tener una cartera equilibrada, pero en la práctica:

- está cargada de activos de crecimiento,

- depende de un solo motor,

- se comporta como agresiva cuando el mercado cae.

Una cartera equilibrada no se define por el nombre. Se define por cómo se comporta en los malos momentos.

El error silencioso: no distinguir objetivo de horizonte

Objetivo y horizonte no son lo mismo, pero están conectados.

- Podés tener horizonte largo y aun así priorizar estabilidad.

- Podés tener horizonte corto y asumir riesgo, pero con conciencia.

El problema aparece cuando el objetivo es de largo plazo, pero emocionalmente se reacciona como si fuera corto.

Ahí la cartera entra en conflicto con quien la tiene.

Una cartera, un objetivo principal

Esto es clave y poco popular: una cartera debería tener un objetivo principal claro.

Eso no significa que no pueda cumplir objetivos secundarios, pero sí que uno manda y los demás se subordinan.

Cuando no hay un objetivo dominante, cada movimiento del mercado genera dudas:

¿mantengo? ¿vendo? ¿cambio? ¿es normal esto?

Y la improvisación es el impuesto más caro en inversiones.

Antes de pasar al siguiente paso, esto tiene que quedar claro:

No estás armando una cartera “buena”. Estás armando una cartera para algo específico.

Vanguard desarrolla este enfoque de carteras orientadas a objetivos con bastante claridad.

En el próximo paso vamos a traducir perfil + objetivo en algo ya operativo: cómo se distribuye el riesgo entre distintos tipos de activos, que es donde empiezan la mayoría de los errores.

Paso 3: definir la asignación de activos (el corazón de la cartera)

Acá es donde una cartera deja de ser una idea linda y pasa a ser algo real.

Y también donde se cometen los errores más caros.

La asignación de activos responde a una sola pregunta: ¿En qué grandes bloques voy a poner mi riesgo?

No qué acción compro. No qué ETF está de moda. No qué empresa “me gusta”.

Eso viene después.

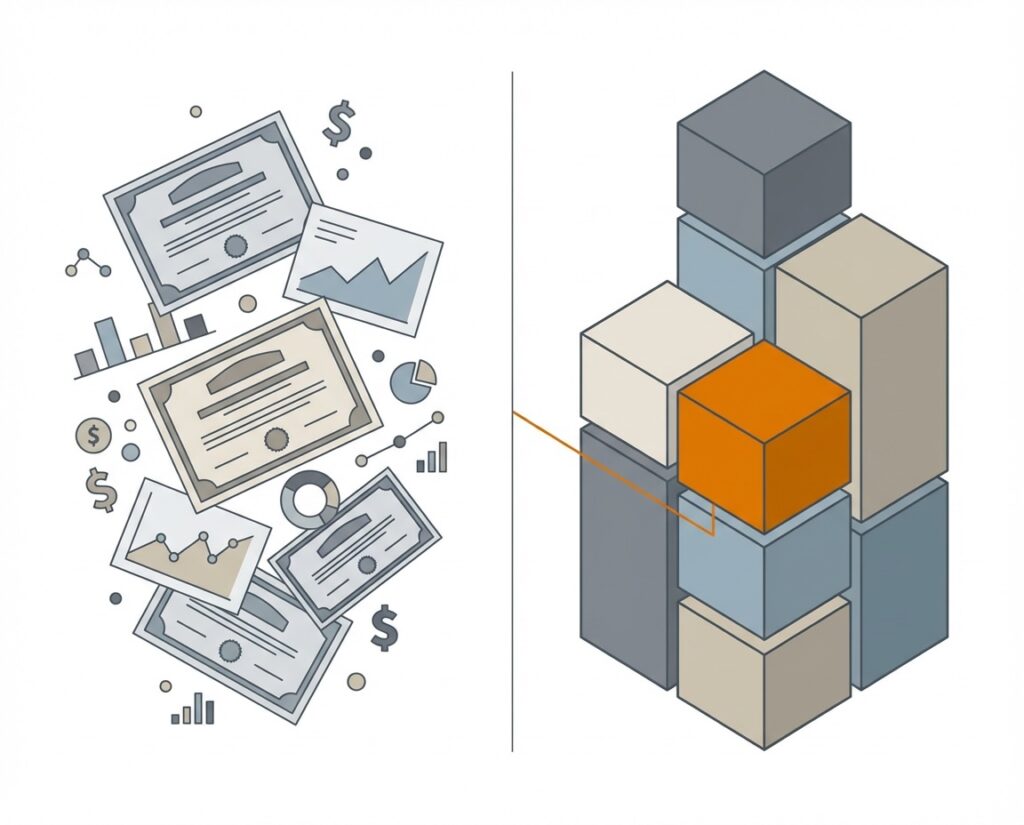

La analogía clave: ladrillos sin saber qué casa estás construyendo

Muchísima gente invierte así: compra acciones sueltas, ETFs, algún bono, algo de crypto, etc.

Todo parece razonable por separado.

El problema es que están comprando ladrillos sin saber qué casa quieren construir.

Podés tener ladrillos excelentes, carísimos y de primera calidad. Pero si no hay plano, estructura y proporciones claras, lo que sale no es una casa. Es un rejunte.

La asignación de activos es el plano.

Qué es realmente la asignación de activos

Asignar activos no es elegir productos. Es decidir cómo se reparte el riesgo entre grandes categorías.

Por ejemplo:

- renta variable (acciones),

- renta fija (bonos),

- liquidez,

- activos reales,

- otros bloques con comportamientos distintos.

La evidencia es clara y consistente: la mayor parte del resultado y del riesgo de una cartera viene de esta decisión, no de elegir bien una acción puntual.

Elegir activos sin definir la asignación es como ajustar detalles sin haber decidido la estructura.

Eso sí, antes de pensar en distribución de activos, asegurate de tener cubierto tu fondo de emergencia para que una eventualidad no te agarre en el peor momento y tengas que salir a vender algo que no querías.

Top-down vs bottom-up (y por qué la mayoría debería simplificar)

Acá aparecen dos enfoques clásicos.

Enfoque bottom-up (de abajo hacia arriba)

Arranca por:

- elegir acciones,

- analizar empresas,

- armar la cartera desde los activos individuales.

Puede funcionar. Pero exige:

- mucho tiempo,

- criterio sólido,

- disciplina,

- seguimiento constante,

- y saber cómo encajan las piezas entre sí.

El problema no es el enfoque. El problema es que la mayoría no tiene ni el tiempo ni el marco para hacerlo bien.

Y sin eso, el bottom-up suele terminar en carteras incoherentes, concentradas y mal balanceadas.

Enfoque top-down (de arriba hacia abajo)

Arranca al revés:

- definís perfil de riesgo,

- definís objetivo,

- decidís la asignación entre grandes bloques,

- recién después elegís instrumentos para ejecutar eso.

Este enfoque no es menos sofisticado. Es más robusto para el inversor promedio.

Reduce errores, baja improvisación y hace que cada activo tenga un rol claro dentro del conjunto.

Por eso, para la gran mayoría, top-down es la mejor puerta de entrada.

Acá podés leer más sobre estas dos estrategias de inversión en detalle.

Asignación no es porcentajes mágicos

Otro error común: buscar “la” asignación correcta.

No existe.

Un 60/40, 70/30 o 80/20 no es bueno ni malo por sí mismo. Tiene sentido solo en relación con tu perfil, tu objetivo y tu capacidad de sostenerlo.

Una asignación correcta no es la que maximiza retornos en un gráfico histórico. Es la que podés mantener cuando el mercado se pone incómodo.

El rol de cada bloque (esto casi nadie lo piensa)

Cada parte de la cartera debería responder a una pregunta distinta:

- ¿Qué parte busca crecimiento?

- ¿Qué parte amortigua caídas?

- ¿Qué parte aporta estabilidad?

- ¿Qué parte te da flexibilidad?

Cuando un activo no tiene un rol claro, sobra. O peor: molesta.

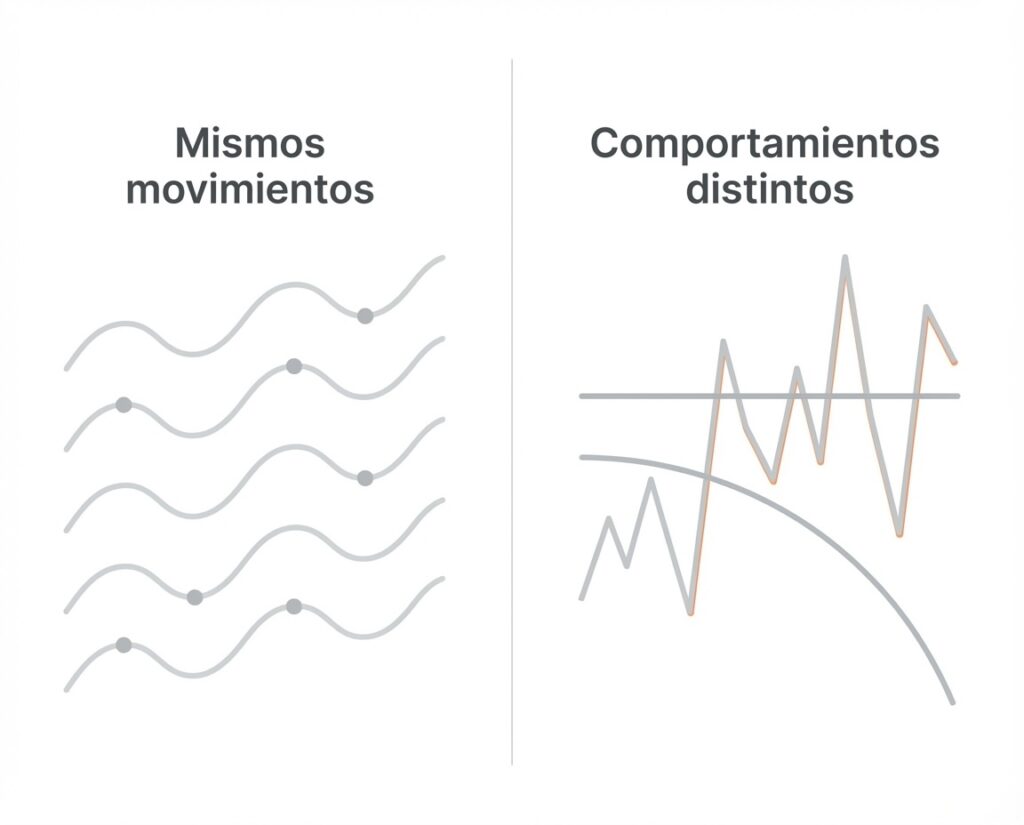

Este es el motivo por el cual muchas carteras parecen diversificadas, pero reaccionan todas igual cuando algo sale mal. No porque falten activos, sino porque todos cumplen el mismo rol.

Error típico: asignar por gusto, no por función

“Me gustan las acciones.”

“Confío en la tecnología.”

“No quiero bonos.”

“Esto me parece aburrido.”

Invertir desde el gusto personal suele terminar en carteras desequilibradas.

La asignación de activos no se diseña para entretenerte. Se diseña para funcionar bajo presión.

Y eso implica aceptar piezas que quizás no brillan cuando todo sube, pero cumplen su función cuando el contexto cambia.

Asignación primero, instrumentos después

Este orden es clave:

- Perfil de riesgo

- Objetivo

- Asignación de activos

- Selección de instrumentos

Invertir salteando estos pasos es como elegir muebles antes de definir el tamaño de la casa.

Una vez definido el marco general, conviene ordenar la cartera según qué parte realmente importa y cuál no tanto.

En el próximo paso vamos a bajar un nivel más: cómo ejecutar esa asignación en la práctica, qué instrumentos usar y cómo evitar el error de creer que elegir activos es lo mismo que construir una cartera.

Paso 4: elegir los instrumentos sin romper la cartera

Este es el momento donde muchas carteras bien pensadas se arruinan.

No por mala intención. Por confusión.

La mayoría llega acá con ansiedad: “Listo, ya sé mi perfil, ya sé mi asignación, ahora decime qué compro”.

Y ahí aparece el error.

Instrumentos no son estrategia

Un ETF no es una estrategia. Una acción no es una estrategia. Un fondo tampoco.

Son herramientas.

El instrumento no define la cartera. La cartera define qué instrumento tiene sentido.

Cuando este orden se invierte, aparecen decisiones incoherentes: activos que duplican riesgo, piezas que no cumplen ningún rol o inversiones que contradicen el perfil definido dos pasos antes.

El error más común: elegir bien algo que no encaja

Esto pasa todo el tiempo.

Una persona define una asignación razonable. Después ve un activo “muy bueno”. Y lo agrega igual.

El problema no es que el activo sea malo. El problema es que no encaja en la estructura.

Es como poner una pileta en el techo porque estaba en oferta. La pileta puede ser excelente. El lugar no.

Cada instrumento debería responder a una pregunta simple:

¿Qué función cumple esto dentro de mi cartera?

Si no hay respuesta clara, es ruido.

ETFs, acciones y fondos: cuándo tiene sentido cada uno

No hay una jerarquía moral entre instrumentos. Hay contexto.

Para muchos inversores, especialmente principiantes e intermedios, los ETFs cumplen muy bien tres funciones clave:

- ejecutar una asignación amplia,

- reducir errores de selección,

- simplificar decisiones.

Eso no significa que las acciones individuales estén mal. Significa que exigen más criterio, más seguimiento y más coherencia.

El error típico es mezclar ambos mundos sin un marco claro:

- ETFs amplios por un lado,

- acciones sueltas por otro,

- todo dentro del mismo bloque de riesgo.

Resultado: sensación de diversificación, pero exposición duplicada.

Elegir instrumentos no es “sumar cosas”

Otro error silencioso: creer que agregar instrumentos siempre mejora la cartera.

Muchas veces ocurre lo contrario.

Si dos instrumentos se mueven casi igual, tener ambos no suma diversificación. Suma complejidad.

Esto lo vimos en profundidad cuando hablamos de diversificar de verdad: cambiar nombres no cambia el riesgo si el comportamiento es el mismo.

Antes de agregar algo nuevo, vale una pregunta incómoda: ¿Esto aporta algo distinto o solo refuerza lo que ya tengo?

La coherencia importa más que la sofisticación

Una cartera simple, bien ejecutada y coherente con el perfil suele funcionar mejor que una cartera “avanzada” mal entendida.

No porque sea más inteligente. Porque es más sostenible.

Los instrumentos correctos son los que:

- entendés,

- podés sostener,

- cumplen un rol claro,

- y no te obligan a improvisar cuando el mercado se mueve.

La mejor elección no es la más compleja. Es la que menos decisiones emocionales te va a exigir después.

Una regla práctica que evita muchos errores

Antes de sumar cualquier instrumento nuevo, hacé este ejercicio mental:

- ¿En qué bloque de mi asignación entra?

- ¿Qué riesgo agrega?

- ¿Qué riesgo reduce?

- ¿Qué pasaría si este activo cae fuerte?

Si no podés responder eso en dos frases simples, todavía no está claro.

Instrumentos como ejecución, no como identidad

Mucha gente se define por lo que compra:

“Yo invierto en acciones.”

“Yo uso ETFs.”

“Yo hago stock picking.”

Eso es identidad, no estrategia.

Invertir mejor implica soltar esa etiqueta y pensar al revés: uso este instrumento porque cumple esta función en mi cartera.

Nada más. Nada menos.

En el próximo paso cerramos el círculo con algo clave y muy subestimado: cómo revisar, ajustar y sostener la cartera sin sabotearla con el tiempo.

Ahí es donde una buena estructura se convierte en resultados reales.

Paso 5: sostener la cartera sin sabotearla (seguimiento y rebalanceo)

Acá es donde la mayoría falla. No al empezar. Al sostener.

Armar una cartera razonable no es tan difícil. Lo difícil es no arruinarla cuando pasa el tiempo.

El error silencioso: confundir seguimiento con acción

Mucha gente cree que “seguir la cartera” significa tocarla seguido. Mirar, ajustar, mover, optimizar.

En la práctica, suele ser al revés.

Una cartera bien armada necesita pocas decisiones, no muchas. Cuando exige acción constante, algo antes estuvo mal definido.

El seguimiento sirve para entender, no para reaccionar.

Qué mirar (y qué no)

Lo que sí tiene sentido revisar:

- si la asignación sigue alineada con tu perfil de riesgo,

- si algún activo creció tanto que desbalanceó la cartera,

- si cambió algo relevante en tu vida (ingresos, horizonte, estabilidad).

Lo que no aporta casi nada:

- mirar el rendimiento todos los días,

- comparar cada mes contra otros,

- cambiar cosas por noticias o titulares.

La mayoría de las malas decisiones no vienen de falta de información, sino de exceso de estímulos.

Rebalancear no es predecir

El rebalanceo no intenta adivinar el futuro. Intenta volver al plan.

Cuando un bloque de la cartera crece más que el resto, el riesgo real cambia, aunque no lo notes. Rebalancear es una forma de decir: “Esto ya no refleja lo que decidí originalmente”.

No es castigo al activo que subió. No es apuesta contra el que cayó.

Es disciplina.

Y la disciplina, en inversión, vale más que la brillantez ocasional.

Cada cuánto revisar (una regla simple)

No hay una frecuencia mágica. Pero hay extremos que conviene evitar:

- demasiado seguido → ansiedad y sobreacción,

- nunca → desorden silencioso.

Para la mayoría, una revisión periódica y consciente (por ejemplo anual, o cuando hay desvíos grandes) es más que suficiente.

El mercado se mueve todos los días. Tu estrategia no debería.

El mayor riesgo en esta etapa sos vos

Con el tiempo pasan dos cosas: o ganás confianza, o acumulás cansancio.

Ambas pueden ser peligrosas.

La confianza excesiva lleva a sumar riesgo sin notarlo. El cansancio lleva a abandonar el plan justo cuando hace falta sostenerlo.

Por eso, sostener una cartera no es un problema técnico. Es un problema emocional y de coherencia.

Una idea clave para cerrar el proceso

Una buena cartera no es la que más rinde en un año. Es la que podés sostener sin traicionarte cuando el mercado se pone incómodo.

Si cada revisión te genera ganas de cambiar todo, el problema no es el mercado. Es que algo antes no estaba alineado.

Armar una cartera no es elegir activos, es tomar decisiones coherentes

La mayoría de las personas empieza por el final. Busca acciones, ETFs o “ideas” sin haber definido nada antes.

Eso es como comprar ladrillos sin saber qué casa querés construir.

Una cartera bien armada no nace de acertar el próximo movimiento del mercado. Nace de entender el riesgo, aceptar límites y tomar decisiones que se puedan sostener.

No existe la cartera perfecta. Existe la cartera que encaja con tu realidad actual.

Y eso cambia con el tiempo.

Por eso, armar una cartera no es un evento. Es un proceso.

Un proceso que empieza por conocerte, sigue por estructurar bien el riesgo y se mantiene con disciplina cuando el mercado deja de ser cómodo.

Si este artículo te dejó una sensación incómoda, mejor. Significa que estás pensando en cosas que la mayoría nunca se plantea.

Y si sentís que “sabés más” pero no estás seguro de cómo aplicarlo, también es normal.

Invertir no se trata de saber todo. Se trata de ordenar bien lo importante.

Antes de buscar rendimientos:

- definí tu riesgo,

- entendé tu estructura,

- y construí algo que no tengas que rehacer cada vez que el mercado se mueve.

Porque al final, invertir bien no es ganar siempre. Es no romperte cuando inevitablemente no ganás.

Cuando quieras, el próximo paso natural es profundizar en alguno de estos bloques:

- cómo definir mejor tu perfil de riesgo,

- cómo diversificar de verdad,

- o cómo elegir instrumentos sin humo.

Pero eso ya es otro capítulo. Este, si lo entendiste, ya te puso muy por delante del promedio.