Caídas históricas del S&P 500: cuánto tarda en recuperar y qué hacer como inversor

Cada vez que el mercado cae, aparece la misma sensación: “esta vez es distinto”. Las noticias se vuelven más dramáticas, los gráficos más rojos y las dudas más ruidosas.

¿Sigo invertido? ¿Espero? ¿Vendo y vuelvo a entrar más abajo?

Estas preguntas no son nuevas. Se repiten en cada caída importante del mercado. Y, sin embargo, cuando miramos los datos con perspectiva, la historia que cuentan es muy distinta a la que solemos sentir en el momento.

En este artículo vamos a recorrer las caídas históricas del S&P 500, cuánto tardó en recuperarse en cada caso y por qué, para la mayoría de los inversores, estar invertido el tiempo suficiente suele importar más que intentar adivinar el mejor momento.

No desde la teoría, sino desde los datos.

El mercado cae más seguido de lo que parece

El mercado cae. Bastante seguido, de hecho. Lo que pasa es que solemos mirarlo con el zoom equivocado.

Si mirás el S&P 500 día a día, parece un electrocardiograma: sube, baja, se sacude sin avisar. En ese zoom corto, la volatilidad manda y cualquier movimiento se siente importante. Pero cuando alejás la cámara —meses, años, décadas— la historia cambia por completo.

En el corto plazo, el mercado es ruido. En el largo plazo, es tendencia.

Ese mismo índice que hoy puede estar un 2 % abajo, a lo largo del tiempo, muestra un patrón muy distinto: crecimiento interrumpido por caídas temporales. No porque “todo salga bien”, sino porque las economías crecen, las empresas se adaptan y los beneficios tienden a aumentar con el tiempo.

El problema no es que el mercado caiga. El problema es cómo lo miramos.

Cuando seguimos cada movimiento diario, cada titular y cada vela roja, es fácil pensar que algo “anda mal”. Cuando ampliamos el horizonte, entendemos que esas caídas no son anomalías: son parte normal del camino.

La mayoría de los años son buenos (aunque no lo parezca)

Acá aparece el primer dato que suele sorprender.

Si miramos el historial del S&P 500 desde 1928 hasta hoy, aproximadamente el 73 % de los años terminaron con rendimientos positivos, mientras que alrededor del 27 % fueron negativos.

Es decir: casi 3 de cada 4 años cierran en verde, incluso incluyendo crisis, guerras, recesiones y eventos que en su momento parecían “el fin de todo”.

Y hay un detalle importante: cuando hablamos de rendimientos, hablamos siempre de total return, es decir, precio más dividendos reinvertidos. No es un matiz técnico menor: los dividendos explican una parte clave del crecimiento a largo plazo.

Aun así, muchos inversores sienten que “el mercado casi siempre cae”. ¿Por qué? Porque los años negativos pesan más emocionalmente. Un −20 % duele mucho más de lo que se disfruta un +20 %. Nuestro cerebro no es simétrico.

Cuando ampliamos el horizonte, el contraste es todavía más claro. En períodos largos, la probabilidad de terminar en positivo aumenta de forma significativa. A medida que pasamos de mirar años sueltos a bloques de varios años, los resultados negativos se vuelven cada vez menos frecuentes.

No porque el riesgo desaparezca, sino porque el tiempo juega a favor.

Por eso, muchas malas decisiones de inversión no vienen de elegir “malos activos”, sino de mirar buenos activos durante muy poco tiempo.

Qué es un drawdown y por qué se siente tan violento

Un drawdown es, simplemente, la caída desde un máximo hasta un mínimo antes de que el mercado vuelva a recuperarse.

No es una pérdida definitiva. Es una pérdida temporal en el camino.

Por ejemplo: si el S&P 500 alcanza un máximo, luego cae un 20 % y más adelante vuelve a superar ese nivel previo, ese −20 % fue un drawdown. Nada más. Nada menos.

El punto clave es este: los drawdowns no son raros, ni excepcionales, ni señal de que algo esté roto. Son parte normal del funcionamiento del mercado.

De hecho, incluso en períodos históricamente muy buenos, el S&P 500 suele atravesar caídas intermedias relevantes antes de seguir subiendo. El crecimiento no es una línea recta; es una secuencia de avances y retrocesos.

Entonces, ¿por qué los drawdowns se viven tan mal?

Porque no los sentimos como estadísticas. Los sentimos como amenazas.

Nuestro cerebro interpreta una caída como peligro inmediato: perder dinero, haber tomado malas decisiones, “haber llegado tarde”. Y ese efecto psicológico es mucho más fuerte que el placer de una ganancia equivalente. Perder duele más de lo que ganar alegra.

Ahí aparece el error más común: confundir volatilidad con fracaso.

Un drawdown no significa que la estrategia no funcione. Tampoco implica que el largo plazo haya cambiado. Lo único que indica es que el mercado está atravesando una fase normal de ajuste, algo que ocurrió muchas veces antes.

El problema no es el drawdown en sí. El problema es qué hacemos durante el drawdown.

En las próximas secciones vamos a ver cuánto tardó históricamente el S&P 500 en recuperarse después de estas caídas y por qué muchas de las peores decisiones se toman justo cuando el daño ya está hecho.

Cuánto tardó el S&P 500 en recuperarse tras grandes caídas

Una de las preguntas más comunes cuando el mercado cae es esta: “¿Y si esta vez tarda demasiado en recuperarse?”

La duda es lógica. En medio de una crisis, el tiempo se distorsiona. Un año parece eterno. Pero cuando miramos la historia completa del S&P 500, aparece un patrón claro: después de cada gran caída, hubo una recuperación. A veces rápida. A veces lenta. Pero siempre llegó.

Veamos tres casos muy distintos entre sí.

La Gran Depresión (1929)

El crack de 1929 fue, sin discusión, la peor caída de la historia moderna del mercado. El S&P 500 perdió cerca del 80 % desde máximos hasta mínimos. No fue una corrección ni un susto pasajero: fue una crisis profunda, económica y social.

La recuperación fue larga. El índice tardó más de 20 años en volver a superar los máximos previos.

Este dato suele asustar, pero conviene ponerlo en contexto. Fue un evento extremo, en una economía muy diferente a la actual, sin bancos centrales modernos, sin políticas monetarias coordinadas y sin la estructura financiera que conocemos hoy.

Es el peor escenario histórico. Y aun así, el mercado eventualmente se recuperó.

La crisis financiera global (2008)

En 2008 el sistema financiero estuvo al borde del colapso. Bancos quebrando, rescates masivos, miedo real a que “todo se caiga”.

El S&P 500 cayó alrededor de −57 % desde máximos hasta mínimos. En ese momento, muchos pensaron que el mercado tardaría décadas en volver.

¿La realidad? El índice recuperó sus máximos en aproximadamente 4 años.

Quien vendió por pánico cristalizó pérdidas. Quien se mantuvo invertido (o incluso siguió aportando) atravesó la tormenta y participó de una de las recuperaciones más largas de la historia.

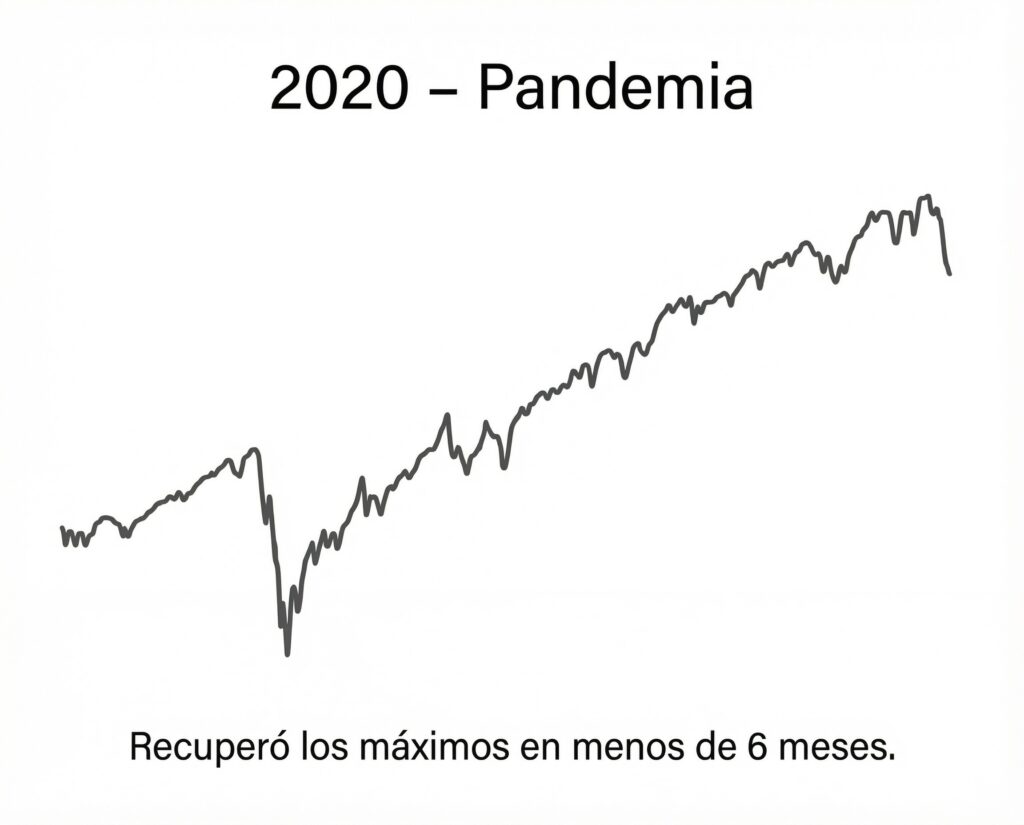

La pandemia (2020)

El caso opuesto.

En 2020, el mercado cayó más de −30 % en apenas semanas. El mundo se frenó. Incertidumbre total. Nadie sabía cuánto iba a durar ni cómo iba a terminar.

La recuperación fue sorprendentemente rápida. El S&P 500 volvió a máximos en menos de 6 meses.

Fue una típica recuperación en V: violenta hacia abajo, violenta hacia arriba. Muchos inversores vendieron en el peor momento…y después vieron el mercado subir sin ellos.

Qué tienen en común estos tres casos

Contextos totalmente distintos. Duraciones muy diferentes. Recuperaciones más rápidas o más lentas.

Pero un punto en común: el mercado terminó recuperándose.

Y hay un detalle importante: el rebote no suele empezar cuando todo “se siente seguro”. Muchas veces arranca cuando las noticias siguen siendo malas, cuando el miedo todavía está presente y cuando la mayoría duda.

Por eso, intentar esperar “la confirmación” suele significar llegar tarde.

En la próxima sección vamos a ver por qué el mercado pasa tanto tiempo en máximos históricos… y cómo eso complica todavía más a quienes intentan anticiparse.

El mercado pasa mucho tiempo en máximos históricos

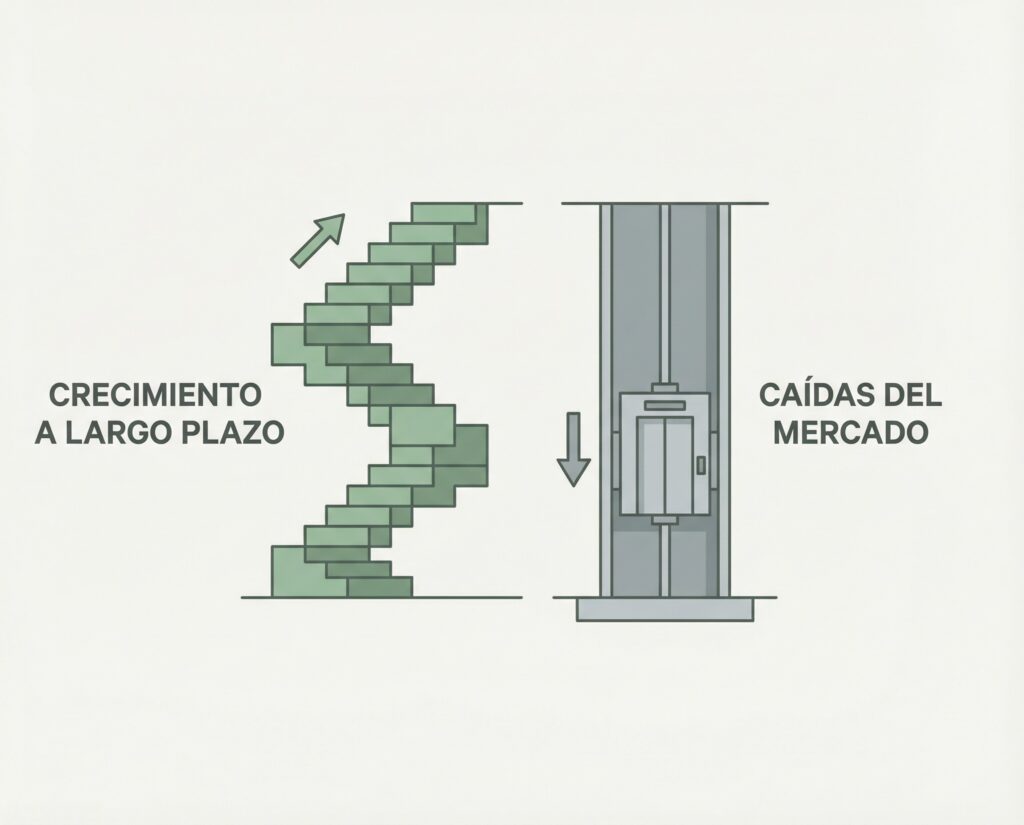

El mercado suele subir por la escalera y bajar por el ascensor.

Las subas suelen ser graduales, acumulativas, casi aburridas. Las caídas, en cambio, llegan rápido, con violencia y hacen ruido.

Eso genera una sensación engañosa: cuando el mercado está en máximos históricos, muchos sienten que “ya es tarde” o que “no tiene sentido entrar ahora”. Pero los datos muestran algo contraintuitivo: el S&P 500 pasa una parte muy significativa del tiempo cerca o en máximos.

No porque esté “caro”, sino porque tiene una tendencia de crecimiento a largo plazo. Si un activo crece durante décadas, lo normal es que marque nuevos máximos con frecuencia.

El problema aparece cuando intentamos usar esos máximos como señal para tomar decisiones.

Muchos inversores esperan una corrección “clara” para entrar. El problema es que esa corrección puede tardar años…y cuando llega, suele venir acompañada de miedo, malas noticias y dudas. Justo el contexto en el que menos ganas dan de invertir.

Ahí se empieza a conectar una idea clave: estar demasiado pendiente del momento exacto suele jugar en contra.

Time in the market vs timing the market

Intentar hacer timing del mercado (entrar y salir buscando el mejor momento) suena lógico en teoría. En la práctica, es extremadamente difícil de ejecutar de forma consistente.

¿Por qué? Porque no alcanza con acertar una vez. Hay que acertar dos: cuándo salir y cuándo volver a entrar.

La evidencia histórica muestra que una parte muy grande de los retornos a largo plazo se concentra en pocos días clave, que suelen ocurrir cerca de los momentos de mayor incertidumbre. Perderse esos días puede tener un impacto enorme en el resultado final.

Y esos días no avisan.

No aparecen cuando el contexto es cómodo ni cuando los titulares son optimistas. Aparecen cuando el mercado todavía se siente frágil. Cuando la mayoría duda. Cuando muchos están esperando “un poco más”.

Por eso, para la mayoría de los inversores, el tiempo dentro del mercado termina siendo más importante que el momento exacto de entrada.

No porque el timing no importe nunca, sino porque el costo de equivocarse suele ser mayor que el beneficio potencial de acertar.

Qué hacer como inversor cuando el mercado cae

Cuando el mercado cae, la tentación es hacer algo. Moverse, reaccionar, corregir. Muchas veces, ese impulso es el verdadero enemigo.

Sin promesas mágicas ni recetas heroicas, esto es lo que históricamente mejor funciona para la mayoría de los inversores.

Lo que sí tiene sentido

- Seguir invirtiendo de forma regular.

Estrategias como el Dollar Cost Averaging (DCA) ayudan a reducir el impacto de entrar “en el momento equivocado” y convierten la volatilidad en aliada, no en enemiga. - Mantener un horizonte claro.

Si tu objetivo está a 10, 15 o 20 años, una caída hoy no cambia el plan. Solo cambia el precio al que comprás. - Diversificar.

No elimina las caídas, pero hace que sean más tolerables y manejables a nivel emocional. - Aceptar que las caídas son parte del proceso.

No son un error del sistema. Son el precio a pagar por retornos a largo plazo.

Lo que suele salir caro

- Vender por miedo.

La mayoría de las veces, cuando el miedo es máximo, gran parte de la caída ya ocurrió. - Esperar confirmaciones perfectas.

Cuando todo “se ve bien”, el mercado suele estar mucho más arriba. - Consumir noticias sin filtro.

Los titulares viven del corto plazo. Tus inversiones, no.

Invertir bien no es reaccionar rápido. Es reaccionar poco.

Conclusión: las caídas son el precio de estar invertido

Si algo muestra la historia del S&P 500 es que las caídas no son excepciones, son parte del camino. Algunas fueron cortas, otras largas. Algunas dieron miedo real. Todas, hasta ahora, fueron temporales.

El mercado no premia al que adivina. Premia al que permanece.

Por eso, para la mayoría de las personas, time in the market termina siendo más importante que timing the market. No porque el futuro esté garantizado, sino porque intentar anticiparlo suele costar más de lo que aporta.

Si te gustaría aprender qué se puede esperar de una inversión a largo plazo, te recomiendo leer este artículo sobre retornos desde 10 a 50 años.

Si querés aprender a invertir con un plan claro, sin depender de emociones ni titulares, y entender cómo aplicar estos principios paso a paso, el challenge es un buen punto de partida. No para “ganarle” al mercado, sino para dejar de pelearte con él.