Guía completa sobre el interés compuesto: qué es y cómo funciona

El interés compuesto es uno de esos conceptos que todo el mundo escuchó alguna vez, pero que muy pocos entienden de verdad.

El interés compuesto no es una inversión, no es una estrategia y no depende de ningún broker. Es una ley matemática.

Y como toda ley, no negocia: o juega a tu favor o juega en tu contra.

Para algunos suena a magia financiera. Para otros, a algo reservado para expertos. Y para muchos, es simplemente una idea confusa que “supuestamente” sirve para hacerse rico.

La realidad es mucho más simple y, a la vez, más poderosa.

El interés compuesto no es un truco.

Es una consecuencia matemática de dejar que el tiempo haga su trabajo.

La mayoría de las personas cree que invertir es “elegir bien”. Pero la realidad es más incómoda: lo que más pesa no es qué elegís, sino cuánto tiempo dejás trabajar al dinero.

El interés compuesto es eso. Dinero generando dinero. Y ese nuevo dinero, generando todavía más dinero.

Al principio casi no se nota. De hecho, parece aburrido. Pero con el tiempo pasa algo extraño: el crecimiento deja de depender de vos y empieza a acelerarse solo.

En esta guía vas a entender qué es el interés compuesto, cómo funciona de verdad (sin fórmulas innecesarias), por qué no depende de tu país ni de la plataforma que uses, y en qué momento exacto el interés empieza a trabajar más que vos.

Sin promesas, sin tecnicismos y con ejemplos tan simples que los podrías explicar en una sobremesa familiar.

Si entendés esto, no necesitás promesas mágicas. Necesitás tiempo, constancia y paciencia.

Nada más. Y nada menos.

¿Qué es el interés compuesto?

El interés compuesto ocurre cuando las ganancias también generan ganancias.

No solo crece tu dinero. Crece el crecimiento de tu dinero.

Dicho de otra forma, muy simple: ganás sobre lo que ganaste antes.

Es como una bola de nieve rodando cuesta abajo. Al principio es chica. Después empieza a crecer sola. Y al final ya no la frenás.

Un ejemplo básico ayuda mucho más que cualquier definición técnica.

- Invertís $100

- Ese dinero crece y pasa a ser $110

- Al año siguiente, el crecimiento ya no se calcula sobre $100, sino sobre $110

Eso es interés compuesto.

No hay nada sofisticado ni oculto detrás. Solo matemática… y tiempo.

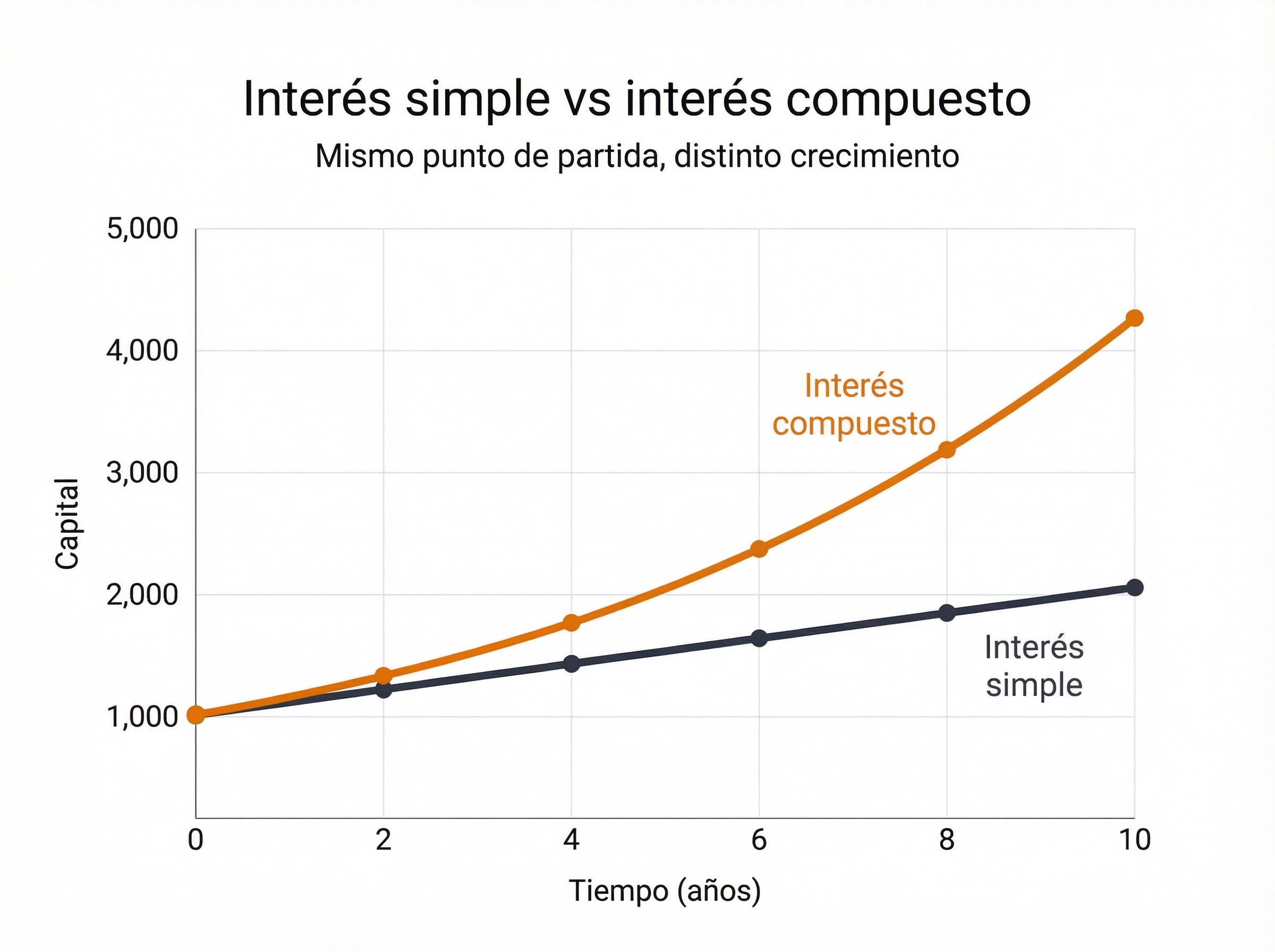

Interés simple vs interés compuesto (sin vueltas)

Para entender por qué el interés compuesto es tan potente, conviene compararlo con el interés simple.

Imaginemos dos personas:

- Ana, que usa interés simple

- Luis, que usa interés compuesto

Ambos:

- empiezan con $100

- ganan $10 por año

- durante 10 años

Interés simple (Ana)

Cada año:

- gana siempre $10

- después de 10 años ganó $100

- total final: $200

El crecimiento es lineal, en línea recta.

Interés compuesto (Luis)

Cada año:

- gana sobre el total acumulado

- el segundo año gana un poco más que $10

- el tercero, un poco más todavía

Después de 10 años:

- Luis termina con más de $200

Al principio, la diferencia es mínima. Con el tiempo, se vuelve enorme.

El interés simple camina.

El interés compuesto acelera.

Aclaración clave: nadie “te paga” interés compuesto

Este punto es fundamental porque genera muchísima confusión.

Mucha gente cree que:

- una plataforma “paga” interés compuesto,

- un broker “ofrece” interés compuesto,

- o un país “tiene” interés compuesto.

Y no.

El interés compuesto no lo paga nadie.

Es un concepto matemático, no un producto financiero.

Si se cumplen estas tres cosas:

- tu dinero crece,

- no retirás las ganancias,

- y las reinvertís y les das tiempo,

Entonces ocurre interés compuesto.

Da igual:

- el país

- el broker

- la plataforma

- incluso el tipo de inversión, en muchos casos

Por eso también se lo llama:

- «interés del interés»

- «ganancia sobre ganancias»

- «crecimiento sobre el crecimiento»

Son distintas formas de decir exactamente lo mismo.

Por qué el interés compuesto parece lento al principio

(y por qué eso confunde a casi todos)

Una de las razones por las que tanta gente termina diciendo que el interés compuesto no funciona no tiene nada que ver con las matemáticas. Tiene que ver con las expectativas.

Cuando alguien empieza a invertir, suele pensar que si pone dinero hoy y pasa un año, el resultado ya debería notarse claramente. Espera una señal rápida que confirme que va por el camino correcto.

El problema es que el interés compuesto no está diseñado para impresionar al principio. Está diseñado para acumular.

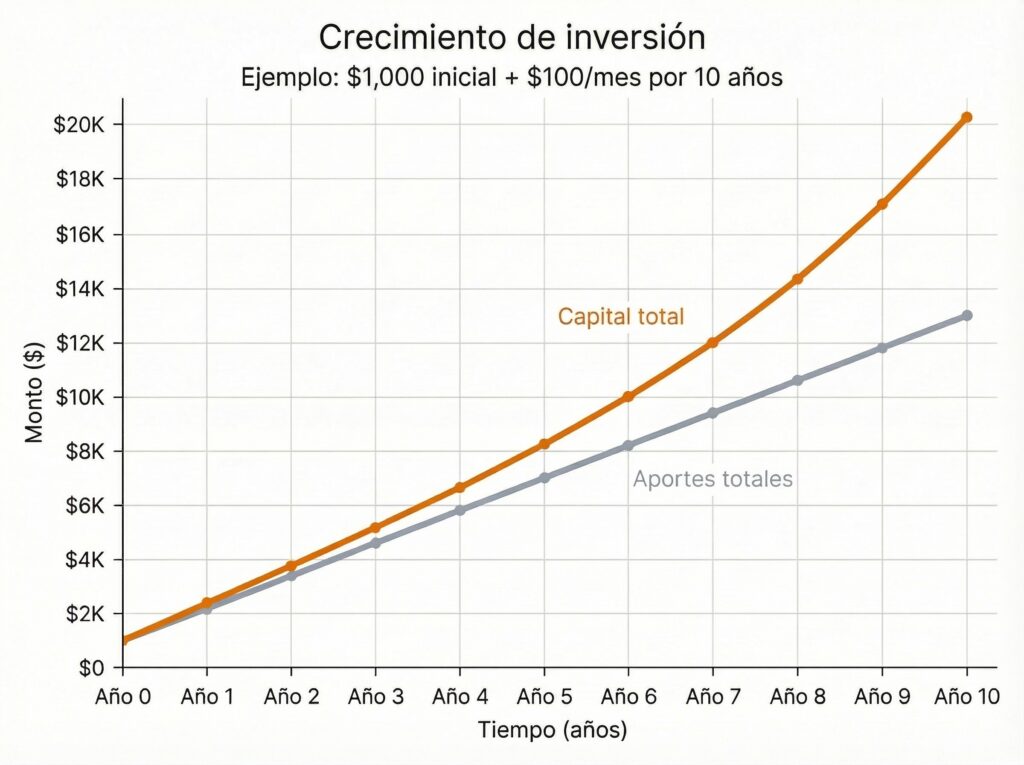

Un ejemplo muy simple

Imaginá este escenario:

- empezás con $1.000

- sumás $100 todos los meses

- en el primer año aportás $1.200

Al terminar ese año:

- pusiste $1.200 de tu bolsillo

- el interés quizá te dio apenas unos pocos billetes extra

Y ahí aparece el pensamiento peligroso:

“¿Todo este esfuerzo para tan poco?”

Lo que mucha gente no ve es que ese interés pequeño no está ahí para cambiarte la vida ese año. Está ahí para empezar a crecer sobre sí mismo en los años siguientes.

El interés compuesto es tímido… hasta que deja de serlo

Al principio, el interés es un porcentaje aplicado sobre un número chico. Y un porcentaje de algo chico da como resultado algo chico. No hay misterio.

Con el paso del tiempo, ese mismo porcentaje se aplica sobre un capital cada vez más grande. Y ahí es donde cambia todo. El crecimiento deja de ser casi invisible y empieza a acelerarse.

Es como empujar una rueda muy pesada:

- al comienzo cuesta muchísimo moverla,

- después gira sola,

- y cuando querés frenarla, ya no es tan fácil.

El gráfico engaña si lo mirás a corto plazo

Si mirás un gráfico de interés compuesto solo en los primeros años, parece aburrido. Casi una línea recta. Nada espectacular.

Pero cuando extendés el horizonte y mirás lo que pasa con el tiempo, aparece la curva. Y esa curva explica por qué el interés compuesto castiga la impaciencia y premia tanto la constancia.

No hace milagros. Necesita tiempo para desplegar su efecto completo.

De hecho acá podés ver más sobre qué esperar de una inversión a 10, 20, 30 años o más y cómo el tiempo es la clave a la hora de invertir el dinero a largo plazo.

El verdadero obstáculo no es financiero, es psicológico

El interés compuesto suele “fallar” cuando la persona:

- se cansa demasiado pronto,

- cambia de estrategia cada pocos años,

- y/o retira justo cuando el proceso empieza a ponerse interesante.

Dicho sin vueltas:

la mayoría no pierde porque el interés compuesto no funcione, pierde porque no le da tiempo para funcionar.

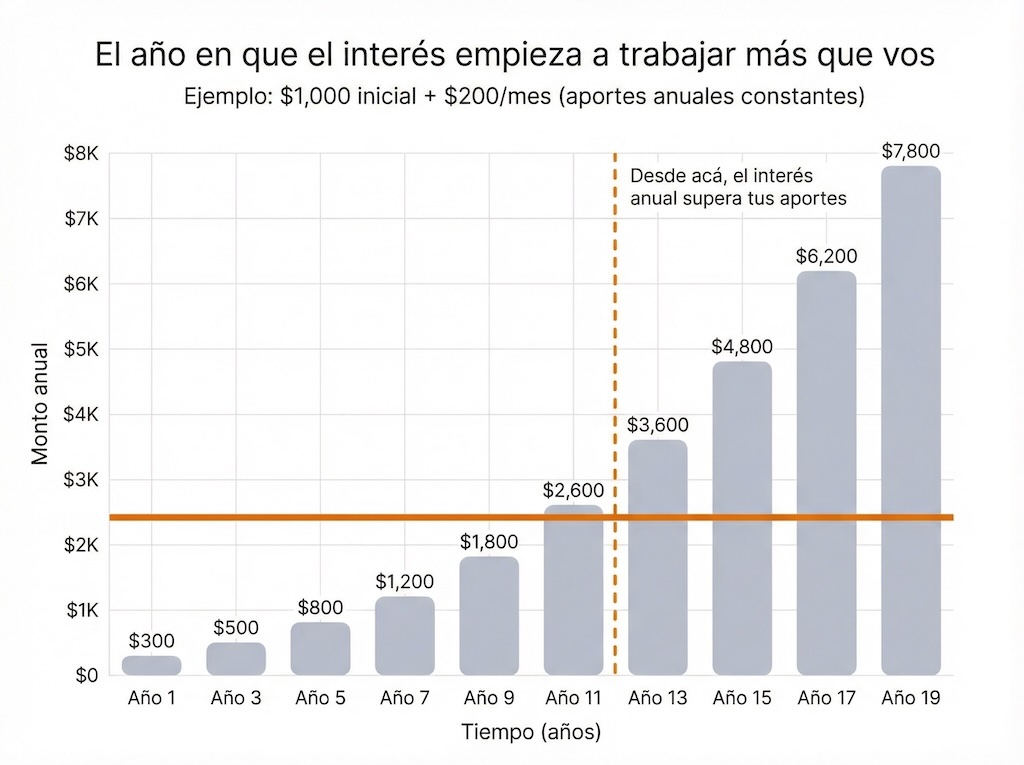

El punto de inflexión

En casi todos los escenarios hay un momento clave: el momento en el que el interés empieza a aportar más que el dinero que vos ponés.

A partir de ahí:

- el crecimiento depende cada vez menos de tu esfuerzo directo,

- el capital empieza a trabajar con mucha más fuerza,

- y el gráfico cambia de forma de manera evidente.

Ese punto no se siente al principio. Solo se ve cuando mirás el proceso completo.

Y por eso, tanta gente nunca llega a experimentarlo.

Al principio casi todo lo que ves es plata tuya. Al final, la mayor parte ya no es tuya: es del interés.

Una idea antes de seguir

Si durante los primeros años sentís que el avance es lento o que “no pasa nada”, no significa que estés haciendo algo mal. Significa que estás atravesando la parte menos visible del proceso.

El interés compuesto no es espectacular al comienzo.

Es implacable cuando le das tiempo.

Las 4 variables que realmente determinan el interés compuesto

(y por qué casi todos miran la equivocada)

Cuando la gente habla de interés compuesto, casi siempre se enfoca en una sola cosa: la tasa de retorno.

Cuánto rinde. Cuántos puntos por año. Si es 8%, 10% o 15%.

Y aunque la tasa importa, obsesionarse solo con eso suele ser un error. El interés compuesto no depende de una variable, sino de la combinación de varias.

En realidad, hay cuatro factores clave que determinan cómo crece una inversión en el tiempo. Entenderlos bien cambia por completo la forma de tomar decisiones.

1️⃣ Capital inicial: importa, pero no tanto como parece

El capital inicial es el dinero con el que empezás. Y sí, cuanto mayor sea, más grande será el resultado final.

Pero acá viene la parte contraintuitiva: no es lo más importante, sobre todo al principio.

Mucha gente se frena porque piensa:

“Cuando tenga más dinero, empiezo.”

El problema es que el interés compuesto necesita tiempo más que montos enormes. Empezar antes con menos suele ser mucho más poderoso que empezar tarde con más.

Dicho simple: el capital inicial ayuda, pero no compensa el tiempo perdido.

2️⃣ Aportes periódicos: el motor silencioso

Los aportes regulares son el combustible del proceso, especialmente en los primeros años.

En esa etapa:

- la mayor parte del crecimiento viene de lo que vos agregás,

- el interés todavía es chico,

- y la constancia pesa más que la tasa.

Aportar todos los meses, incluso montos modestos, suele tener más impacto que intentar “acertar el momento perfecto” o buscar retornos extraordinarios.

Para la mayoría de los inversores, entender cuándo operan los mercados es útil, pero mucho menos importante que mantenerse invertido a largo plazo.

La constancia no es sexy.

Pero es increíblemente efectiva.

3️⃣ Tasa de retorno: importante, pero sobrevalorada

La tasa de retorno es el porcentaje al que crece tu inversión. Es relevante, claro. Pero también es la variable que más se suele malinterpretar.

Dos ideas clave:

- pequeñas diferencias en la tasa sí se notan con el tiempo

- pero perseguir tasas muy altas suele implicar más riesgo

Cuando alguien promete retornos del 20% anual de forma constante, no está siendo optimista. Está siendo irrealista.

En el largo plazo, una tasa razonable y sostenible suele ganarle a intentos de “exprimir” el mercado

El interés compuesto funciona mejor con retornos normales durante mucho tiempo que con retornos extraordinarios por poco tiempo.

4️⃣ Tiempo: la variable que casi nadie puede reemplazar

El tiempo es, por lejos, la variable más poderosa de todas.

Y también la más subestimada.

No se puede acelerar.

No se puede comprar.

No se puede recuperar.

Podés compensar:

- un capital inicial bajo, con más tiempo

- una tasa más baja, con más años

- aportes modestos, con constancia

Lo único que no podés compensar es no haber empezado.

Por eso, en casi todos los escenarios, el tiempo termina siendo el factor decisivo.

El interés compuesto no premia a los más inteligentes.

Premia a los que empezaron antes y se mantuvieron.

Una idea que ordena todo

Si tuvieras que priorizar estas variables, para la mayoría de las personas el orden suele ser este:

- Tiempo

- Constancia en los aportes

- Tasa razonable

- Capital inicial

Este orden suele sorprender, pero explica por qué el interés compuesto no es exclusivo de gente con mucho dinero, sino de gente que entiende el proceso y lo respeta.

Errores comunes que hacen que el interés compuesto no funcione

(aunque las matemáticas estén de tu lado)

Después de entender cómo funciona el interés compuesto, mucha gente asume que el resultado está casi garantizado. Que alcanza con empezar y listo. Pero en la práctica, hay varios errores muy comunes que hacen que el proceso nunca llegue a desplegar todo su potencial.

Y lo más interesante es que no son errores técnicos, sino de comportamiento.

1️⃣ Cambiar de estrategia todo el tiempo

El interés compuesto necesita continuidad. Cada vez que cambiás de estrategia, lo interrumpís.

Esto suele pasar cuando:

- un año algo no rinde como esperabas,

- aparece “la nueva oportunidad” de moda,

- o alguien promete mejores resultados más rápidos.

El problema no es probar cosas nuevas. El problema es no dejar nada por el tiempo suficiente.

El interés compuesto no se rompe por una mala decisión.

Se rompe por demasiadas decisiones.

2️⃣ Retirar justo cuando empieza a funcionar

Este es uno de los errores más caros.

En muchos casos, cuando el interés empieza a aportar más que tus propios aportes, también es cuando la tentación de retirar aparece con más fuerza. Ya sea para “asegurar ganancias” o porque el monto empieza a verse significativo.

Pero ese es, justamente, el momento en el que el proceso empieza a acelerarse.

Retirar muy temprano es como:

- plantar un árbol,

- cuidarlo durante años,

- y cortarlo cuando empieza a dar sombra.

Queda claro que no hay tocar la cartera cada vez que se mueve. De hecho, el rebalanceo excesivo puede frenar el interés compuesto si no se realiza con criterio.

3️⃣ Obsesionarse con la tasa y descuidar el resto

Buscar una tasa más alta puede parecer lógico, pero muchas veces lleva a asumir riesgos innecesarios o a caer en promesas poco realistas.

En el largo plazo, una tasa razonable y sostenida suele ganarle a tasas altas e inestables.

Entender tu relación con el riesgo te ayuda a sostener una estrategia en el tiempo. Si no estás seguro de cómo reaccionás ante subidas y caídas, podés hacer un test de perfil de riesgo para saber cómo te sentís con la volatilidad.

Además, enfocarse solo en la tasa de retorno hace que se descuiden cosas mucho más controlables, como:

- la constancia

- el tiempo

- el comportamiento en momentos difíciles

El interés compuesto funciona mejor cuando no intentás exprimirlo.

4️⃣ No reinvertir las ganancias

Esto parece obvio, pero no siempre se aplica.

Si el dinero crece pero retirás cada ganancia o no la volvés a poner en juego, entonces estás usando algo más parecido al interés simple que al compuesto.

El interés compuesto necesita una condición básica:

que lo que se gana, se quede trabajando.

Sin reinversión, no hay crecimiento sobre crecimiento.

5️⃣ Subestimar el impacto de la inflación

Mirar solo números nominales puede dar una falsa sensación de progreso.

Si una inversión crece, pero la inflación crece igual o más rápido, el poder real de ese dinero no aumenta como parece. Por eso es importante pensar siempre en crecimiento real, no solo en números grandes.

El interés compuesto no es solo acumular más. Es mantener y aumentar el valor de ese capital en el tiempo.

Una conclusión incómoda (pero útil)

El interés compuesto no falla por falta de información. Falla por decisiones humanas repetidas en el tiempo.

No suele ser un gran error el que arruina el proceso, sino una suma de pequeñas interrupciones que impiden que el efecto se acumule.

El interés compuesto en la vida real

(no en los libros)

Hasta acá hablamos del concepto. Ahora veamos cómo se manifiesta en la práctica.

En la vida real, el interés compuesto aparece cuando:

- invertís a largo plazo,

- reinvertís lo que ganás,

- y evitás decisiones impulsivas.

Un ejemplo clásico de esto es el S&P 500, un índice que agrupa a las principales empresas de Estados Unidos y que muestra muy bien cómo el interés compuesto actúa a lo largo del tiempo, incluso con años buenos y malos en el medio.

El interés compuesto no es exclusivo de un tipo de activo ni de un país. Puede darse en distintas formas, siempre que se respeten las condiciones básicas.

Por ejemplo:

- inversiones en bolsa mantenidas muchos años,

- aportes periódicos reinvertidos,

- y/o dividendos que no se gastan, sino que se vuelven a invertir.

Lo importante no es el instrumento, sino el comportamiento alrededor de él.

Lo que el interés compuesto no hace

También es importante aclarar que no hace el interés compuesto, para evitar falsas expectativas.

No:

- elimina el riesgo,

- garantiza resultados,

- ni funciona igual todos los años.

Sí:

- suaviza el impacto del tiempo,

- reduce la dependencia del “timing perfecto”,

- y premia la disciplina.

El interés compuesto no te protege de todo.

Te protege de vos mismo, si lo dejás.

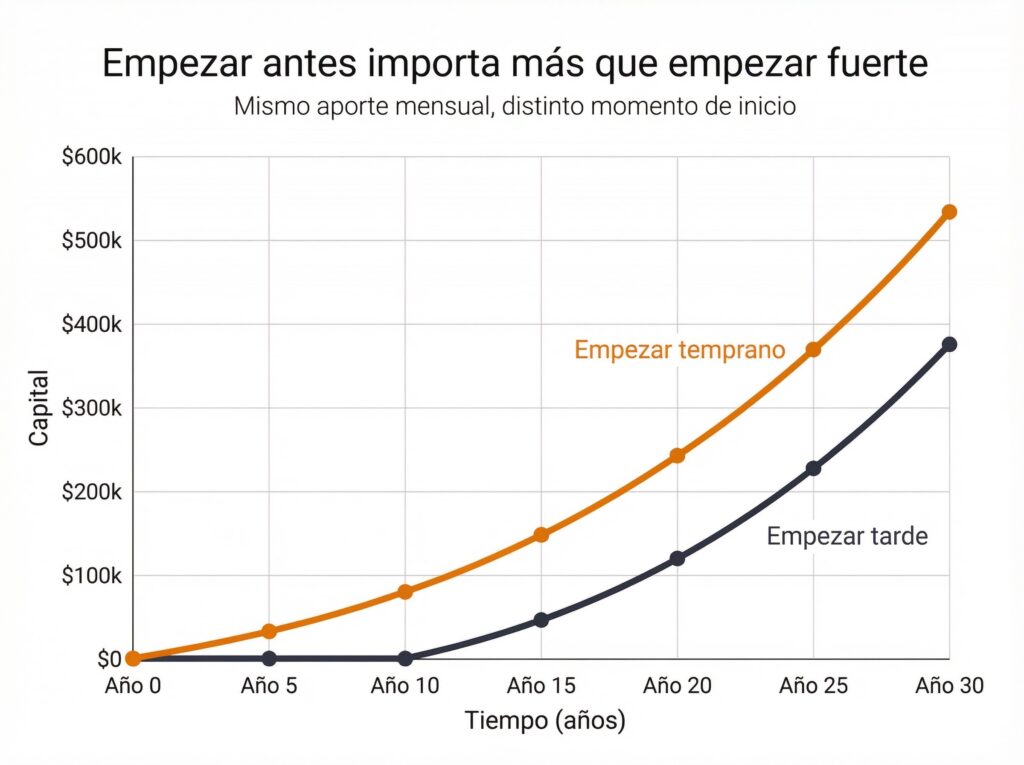

¿Qué pasa si empezás tarde?

(y por qué esa pregunta suele estar mal planteada)

Esta es una de las dudas más comunes cuando alguien empieza a entender el interés compuesto: “¿Y si ya es tarde para mí?”

La pregunta es lógica. Y también es incompleta.

Porque el interés compuesto no funciona igual para todos, pero eso no significa que deje de funcionar cuando pasa cierta edad o cierto momento de la vida. Lo que cambia no es el concepto, sino las decisiones que conviene tomar.

Empezar antes ayuda. Empezar tarde no invalida nada.

No hay discusión en esto: empezar antes es una ventaja enorme.

Más tiempo significa más oportunidades para que el interés se acumule sobre sí mismo.

Pero de ahí a concluir que empezar más tarde “no sirve” hay un salto enorme.

La realidad es esta: el interés compuesto sigue existiendo y las matemáticas no cambian.

Lo que cambia es el margen de error

Cuanto menos tiempo tenés, menos espacio hay para improvisar.

Un ejemplo simple para ponerlo en perspectiva

Imaginemos dos personas:

- Laura, que empieza a invertir a los 25

- Carlos, que empieza a los 45

Laura tiene 20 años más de tiempo. Eso no se puede negar. Pero Carlos tiene algo distinto: conciencia y urgencia.

Carlos sabe que:

- no puede darse el lujo de interrumpir,

- no puede depender solo de la suerte,

- y necesita ser más constante y realista.

El interés compuesto no le va a dar el mismo resultado que a Laura, pero sigue siendo su mejor aliado, no su enemigo.

El verdadero error es usar la excusa del “ya es tarde”

Muchas personas usan esa idea para no empezar nunca.

Se dicen:

- “si hubiera empezado antes…”,

- “ya no tiene sentido ahora”,

- “para qué, si no llego a lo mismo”.

Pero esa comparación es tramposa.

El interés compuesto no se trata de ganarle a alguien que empezó antes. Se trata de mejorar tu propia trayectoria futura.

Tarde es no empezar.

Todo lo demás es negociación con uno mismo.

Qué cambia cuando empezás más tarde

Cuando el tiempo es menor, algunas prioridades se reordenan:

- la constancia se vuelve todavía más importante,

- el margen para errores grandes se reduce,

- y las decisiones impulsivas cuestan más caro.

Eso no significa asumir más riesgo a lo loco. Significa ser más consciente del proceso.

El interés compuesto sigue funcionando, pero no perdona interrupciones innecesarias.

Cómo usar el interés compuesto a tu favor (en la práctica)

Hasta acá entendimos el concepto, las variables y los errores comunes. Ahora bajemos todo eso a un plano práctico y realista.

No se trata de hacer cosas complejas. Se trata de hacer pocas cosas bien, durante mucho tiempo.

1️⃣ Empezar antes de “sentirte listo”

Esperar a saberlo todo suele ser una excusa elegante para no empezar.

El interés compuesto no premia al que más sabe, sino al que empieza y se mantiene. El aprendizaje puede ir ocurriendo en el camino.

2️⃣ Automatizar aportes (y sacarte del medio)

Cuantas menos decisiones tengas que tomar, mejor.

Automatizar aportes:

- reduce la fricción

- evita depender de la motivación

- convierte la constancia en algo aburrido (y efectivo)

El interés compuesto ama el aburrimiento.

3️⃣ No interrumpir el proceso sin una buena razón

Cada interrupción corta la acumulación.

Cada pausa innecesaria retrasa el punto de inflexión.

Antes de cambiar algo, preguntate:

“¿Estoy reaccionando o estoy pensando a largo plazo?”

Muchas veces, solo con esa pregunta alcanza.

4️⃣ Ignorar el ruido innecesario

El interés compuesto funciona mejor en silencio.

Noticias, predicciones extremas y opiniones fuertes suelen empujar a decisiones impulsivas que rompen el proceso. Mirar menos y hacer más suele dar mejores resultados.

La calculadora como herramienta (no como bola de cristal)

Acá es donde entra en juego la calculadora de interés compuesto.

Esta herramienta no está para:

- predecir el futuro

- decirte cuánto vas a tener con exactitud

- prometer resultados

Está para algo mucho más útil: visualizar escenarios.

Usándola bien, podés:

- entender el impacto del tiempo

- ver cómo cambian los resultados al ajustar variables

- notar cuándo el interés empieza a pesar más que los aportes

👉 Podés probar distintos escenarios acá: Calculadora de interés compuesto

Mirala como un mapa, no como un destino asegurado.

¿El interés compuesto garantiza riqueza?

No. Y es importante decirlo claramente.

El interés compuesto:

- no elimina el riesgo

- no evita años malos

- no garantiza resultados

Lo que sí hace es mejorar probabilidades cuando se combina con buenas decisiones y constancia.

No te hace rico rápido.

Te hace menos dependiente del azar.

Y eso, en el largo plazo, es enorme.

Un buen ejemplo de esto es el comportamiento histórico del S&P 500. Podés ver los rendimientos anuales reales, con subidas y caídas, en este gráfico interactivo del S&P 500.

Preguntas frecuentes sobre el interés compuesto

¿Funciona el interés compuesto con poco dinero?

Sí. El interés compuesto no depende del monto, sino del proceso.

Con poco dinero:

- el crecimiento inicial es más lento,

- los aportes pesan más,

- y el tiempo es todavía más importante.

Pero el mecanismo es exactamente el mismo. Empezar con poco y ser constante suele ser mejor que esperar “el momento ideal” que nunca llega.

¿El interés compuesto funciona igual con inflación?

No exactamente. Por eso es importante pensar en crecimiento real, no solo en números grandes.

Si una inversión crece, pero la inflación crece al mismo ritmo o más rápido, el poder adquisitivo de ese dinero no aumenta como parece. El interés compuesto funciona mejor cuando el crecimiento supera a la inflación en el largo plazo.

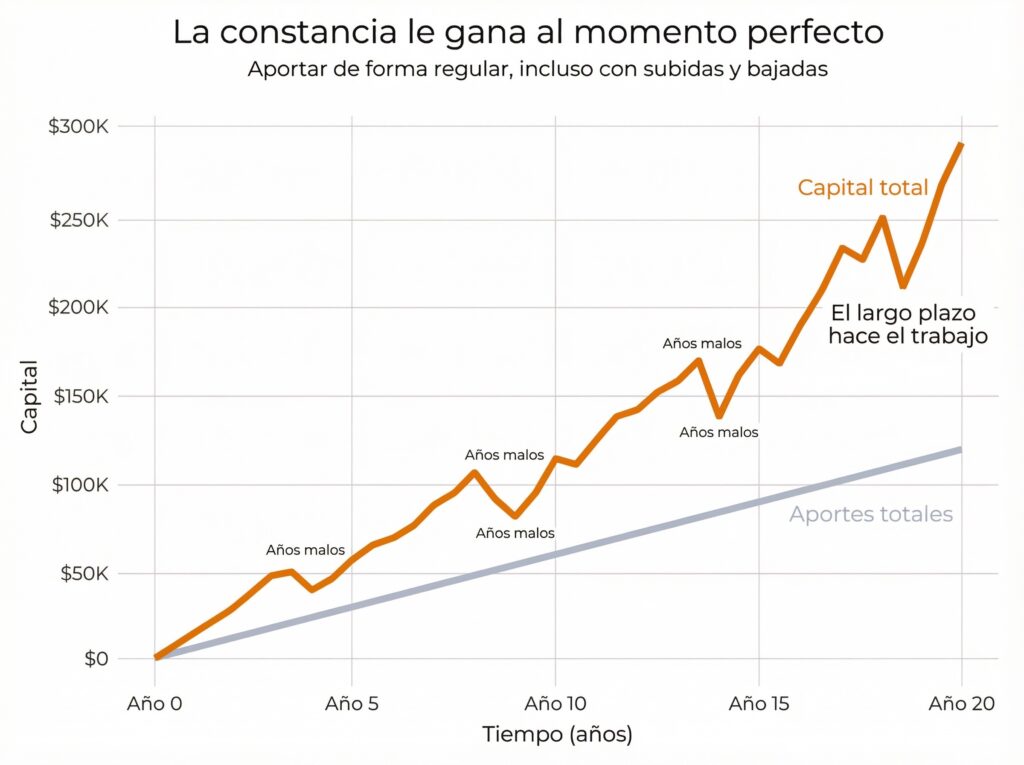

¿Qué pasa en los años negativos?

Los años negativos existen. Y son parte del proceso.

El interés compuesto no crece de forma pareja todos los años. Hay períodos buenos y malos. Lo importante es el resultado acumulado a largo plazo, no lo que pasa en un año puntual.

Interrumpir el proceso por un año malo suele ser mucho más dañino que atravesarlo.

¿El interés compuesto es solo para invertir en bolsa?

No. El interés compuesto es un concepto matemático que puede darse en distintos contextos.

Se ve con más claridad en inversiones de largo plazo, pero no está limitado a un solo instrumento. Siempre que haya crecimiento, reinversión y tiempo, el efecto aparece.

¿Conviene empezar aunque no tenga todo claro?

Sí. De hecho, es lo más común.

El interés compuesto no premia al que espera saberlo todo, sino al que empieza y va ajustando en el camino. La claridad suele llegar con la experiencia, no antes.

Para cerrar: la idea que vale llevarse

El interés compuesto no es espectacular. No da dopamina rápida. No hace ruido.

Funciona en silencio, mientras vos hacés tu vida.

Por eso casi nadie le presta atención… hasta que es demasiado tarde.

La mayoría de las personas abandona justo antes de que pase lo importante. Porque al principio el crecimiento es lento. Porque parece que no avanza. Porque “no vale la pena”.

Pero el punto clave nunca fue ese.

El verdadero poder del interés compuesto aparece cuando dejás de interrumpir el proceso. Cuando aportás de forma constante. Cuando no retirás. Cuando entendés que el tiempo es el multiplicador más fuerte que existe.

No necesitás predecir el mercado. No necesitás encontrar la inversión perfecta. No necesitás empezar con grandes sumas.

Necesitás empezar.

Y no frenar.

Si esta calculadora te ayudó a visualizar eso, ya cumplió su objetivo. El resto es disciplina, paciencia y decisiones razonables repetidas muchas veces.

Nada mágico. Nada sexy. Pero extraordinariamente efectivo.

Esta guía y la calculadora de interés compuesto forman parte de la base que uso en el challenge «De cero a inversor (en 14 días)» para explicar estos conceptos paso a paso, sin atajos ni promesas irreales.