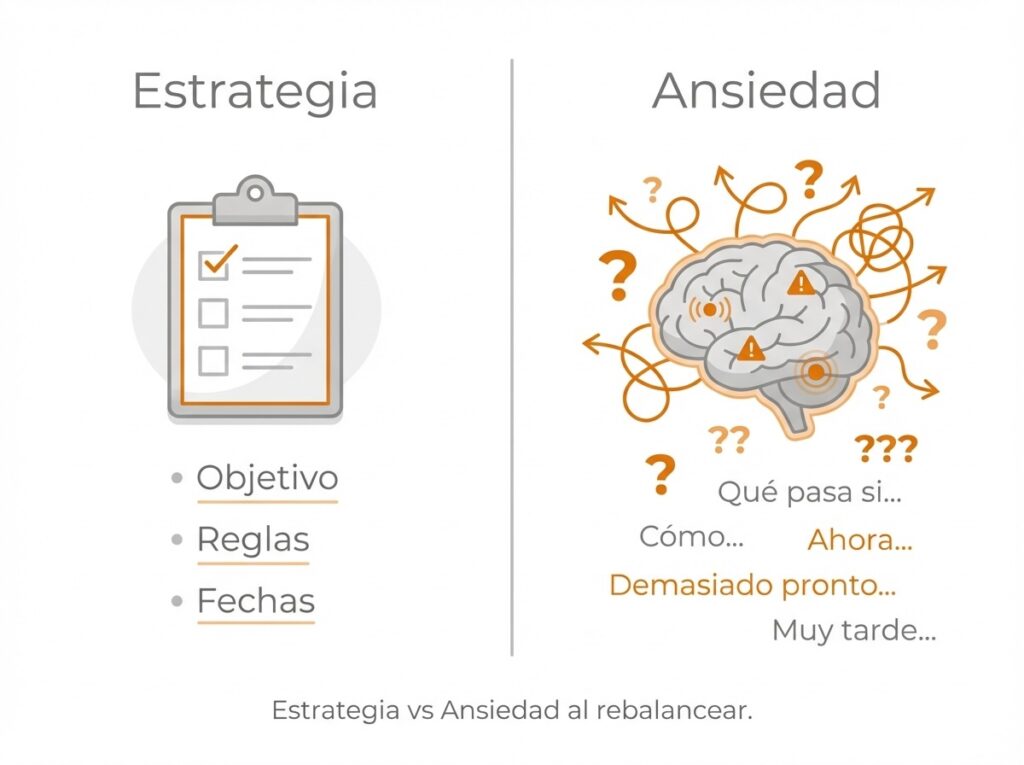

Rebalanceo: cuándo tiene sentido y cuándo es solo ansiedad

Rebalancear suena sofisticado. Estratégico. Profesional.

Pero muchas veces no es eso.

Muchas veces es solo una forma elegante de canalizar ansiedad.

Tu cartera sube fuerte en una parte. Otra queda atrás. Empiezas a sentir que algo “no está equilibrado”. Y entonces aparece la palabra mágica: rebalanceo.

Pero la pregunta no es cómo rebalancear.

La pregunta es otra:

¿Estoy gestionando riesgo o estoy reaccionando emocionalmente?

El rebalanceo es una herramienta poderosa. Puede ayudarte a mantener tu perfil de riesgo, disciplinarte y evitar concentraciones peligrosas.

Pero también puede convertirse en micro-optimización inútil, costos innecesarios y una ilusión de control.

En esta guía vamos a ver:

- Qué es realmente el rebalanceo

- Cuándo tiene sentido estratégico

- Cuándo es puro movimiento para sentir que haces algo

- Cada cuánto conviene hacerlo

- Y qué pasa si decides no hacerlo nunca

Porque invertir no es hacer cosas todo el tiempo. Es hacer las correctas, cuando de verdad importan.

¿Qué es realmente el rebalanceo?

Rebalancear es volver a la asignación original de tu cartera cuando se desajusta.

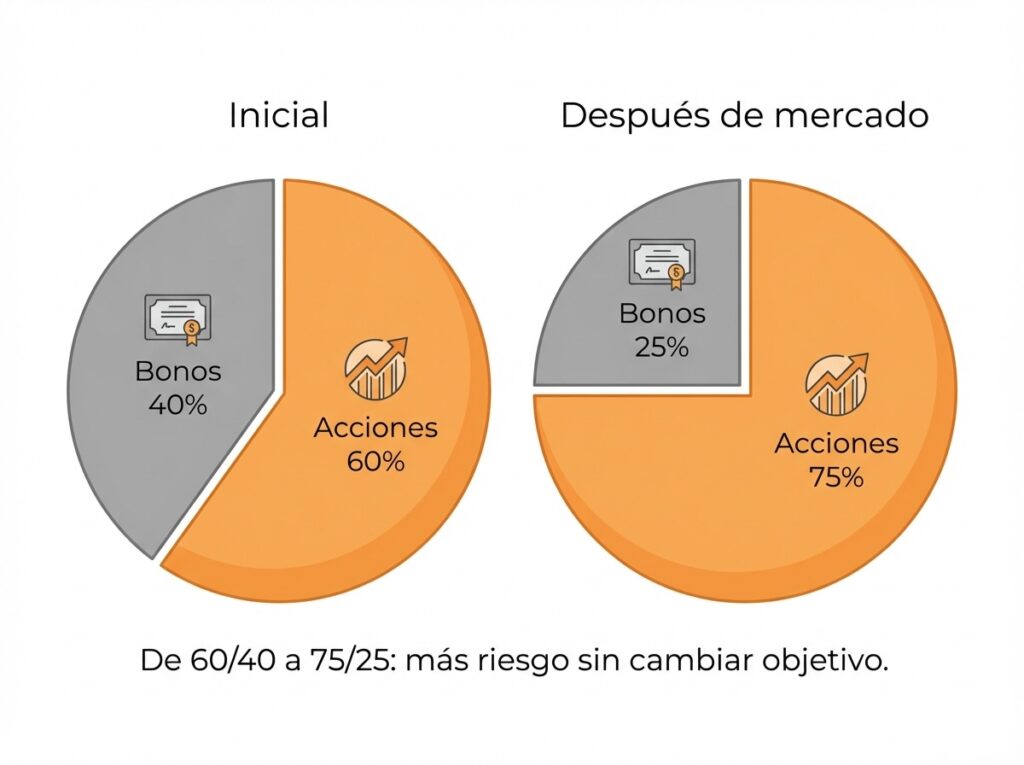

Ejemplo simple. Imagina que decides invertir:

- 60% en acciones

- 40% en bonos

Eso refleja tu perfil de riesgo.

Pero pasan dos años. Las acciones suben fuerte y ahora tu cartera queda:

- 75% acciones

- 25% bonos

Tu riesgo ya no es el mismo que cuando empezaste.

Rebalancear sería vender parte de acciones y comprar bonos para volver al 60/40 original.

En esencia:

Rebalancear es devolverle coherencia a tu estrategia.

No es intentar adivinar el mercado. No es “timing”. Es ajuste estructural.

Pero aquí empieza el matiz.

No todo desvío requiere acción inmediata.

¿Por qué existe el rebalanceo?

El rebalanceo tiene tres funciones claras:

1️⃣ Controlar el riesgo real

Tu cartera puede volverse más agresiva sin que te des cuenta.

Si las acciones duplican su peso, tu volatilidad esperada también cambia.

No es lo mismo un 60% en renta variable que un 80%.

El riesgo no es una etiqueta. Es una proporción matemática.

2️⃣ Forzar disciplina

Rebalancear te obliga a:

- Vender lo que más subió

- Comprar lo que menos subió

Eso va contra tu intuición.

Pero introduce una lógica saludable: comprar relativamente barato y vender relativamente caro.

3️⃣ Evitar concentración peligrosa

Ejemplo real clásico: alguien que invirtió fuerte en tecnología en 2019-2020 y nunca rebalanceó terminó con carteras donde el 70-80% era tech.

Cuando el ciclo cambió, el golpe fue mayor de lo que su perfil inicial soportaba.

Rebalancear no aumenta retorno. Reduce desorden.

Y ahora viene lo incómodo.

El problema invisible: rebalancear demasiado

Aquí está el lado B.

Rebalancear demasiado puede:

- Generar costos de transacción

- Disparar impuestos

- Interrumpir el efecto del interés compuesto

- Convertirte en gestor activo sin quererlo

Y, sobre todo: puede ser una forma elegante de canalizar ansiedad.

Cuando el mercado se mueve fuerte, sentimos necesidad de actuar. Pero actuar no siempre es mejorar.

A veces es solo reducir incomodidad emocional.

Rebalancear cada mes por pequeñas variaciones del 1-2% no es disciplina.

Es hiperactividad financiera.

¿Cuándo tiene sentido rebalancear de verdad?

No cada movimiento del mercado requiere acción.

Hay tres enfoques razonables. Y ninguno es perfecto. Pero algunos son mucho más sanos que otros.

1️⃣ Rebalanceo por calendario (tiempo fijo)

Es el más simple.

Rebalanceas una vez por año. O cada seis meses.

Nada más.

No importa cuánto se haya movido el mercado. Simplemente revisas y ajustas.

Ventajas:

- Simple

- Evita micro-optimización

- Bajo desgaste mental

Desventajas:

- Puede ignorar desviaciones grandes si ocurren poco después del último rebalanceo

Ejemplo:

Tienes 60/40.

Un año después está en 72/28.

Rebalanceas.

Listo. Sin drama.

Para la mayoría de personas, anual es suficiente.

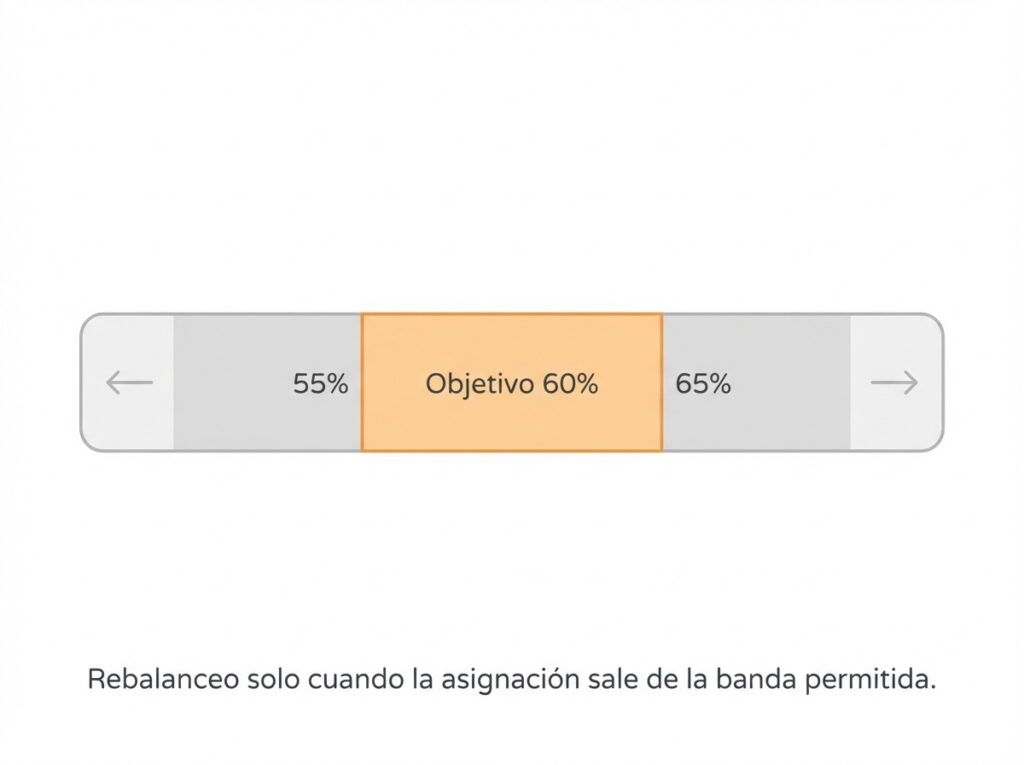

2️⃣ Rebalanceo por bandas (desviación porcentual)

Este es más técnico y más elegante.

No rebalanceas por fecha. Rebalanceas cuando la asignación se desvía más de X puntos.

Ejemplo:

- Objetivo: 60% acciones

- Banda permitida: ±5%

Mientras esté entre 55% y 65%, no haces nada.

Si pasa 65% o baja de 55%, rebalanceas.

Esto evita mover la cartera por pequeñas variaciones.

Es quirúrgico. No ansioso.

3️⃣ Rebalanceo por cambio estructural (no por mercado)

Este es el más importante y el menos mencionado.

Rebalanceas cuando cambia tu vida.

- Nuevo trabajo

- Cambio de ingresos

- Nuevo horizonte temporal

- Más responsabilidades

- Jubilación cercana

Eso sí cambia tu perfil de riesgo real.

El mercado no siempre lo hace.

Ejemplo numérico claro (para verlo sin teoría)

Imagina esta cartera inicial:

- 100.000 €

- 60% acciones = 60.000 €

- 40% bonos = 40.000 €

Un año después:

- Acciones suben 25% → 75.000 €

- Bonos suben 5% → 42.000 €

Nueva cartera total: 117.000 €

Nueva distribución:

- Acciones = 75.000 / 117.000 = 64%

- Bonos = 36%

¿Es grave?

No necesariamente.

Si tu banda es ±5%, aún estás dentro.

Si tu banda es ±3%, ya deberías rebalancear.

Ahora imagina otro escenario.

Acciones suben 60%.

Bonos quedan igual.

Pasas a 70/30.

Ahí ya no estás gestionando el riesgo original.

Rebalancear no es castigar el activo ganador. Es volver al nivel de riesgo que tú definiste cuando estabas tranquilo.

¿Qué pasa si nunca rebalanceas?

Hay gente que no lo hace nunca.

Y no siempre es un error.

Si inviertes en un índice amplio como el S&P 500, el propio índice se rebalancea internamente.

Pero si tienes múltiples activos, nunca rebalancear puede llevar a:

- Concentración excesiva

- Desalineación con tu perfil

- Exposición a un ciclo específico

Ahora bien, históricamente, dejar correr acciones en ciclos largos alcistas puede aumentar retorno.

Entonces aparece el dilema:

Más retorno potencial

vs

Más volatilidad y más concentración

Y acá entramos en lo psicológico.

¿El rebalanceo mejora el retorno o solo reduce volatilidad?

Respuesta honesta: depende del entorno. Y casi nunca de la forma que la gente cree.

Un estudio de Vanguard, firma líder en inversión pasiva, explica que el propósito del rebalanceo es gestionar el riesgo y mantener la asignación objetivo de una cartera, no “ganar más” per se.

Lo que el rebalanceo sí hace (casi siempre)

El rebalanceo tiende a:

- Reducir volatilidad

- Mantener el riesgo constante

- Evitar concentración excesiva

Es decir: estabiliza la cartera.

No la convierte mágicamente en más rentable.

¿Puede mejorar el retorno?

Sí pero no porque sea “inteligente”.

Puede mejorar retorno cuando:

- Hay mercados laterales

- Hay ciclos donde un activo sube y luego cae fuerte

- Existe reversión a la media

Ejemplo clásico:

Año 1:

- Acciones +30%

- Bonos 0%

Rebalanceas → vendes algo de acciones, compras bonos.

Año 2:

- Acciones -20%

- Bonos +5%

Como habías reducido acciones antes, la caída te pega menos.

En este tipo de ciclos, el rebalanceo agrega valor.

¿Cuándo puede reducir retorno?

En mercados alcistas prolongados.

Si acciones suben 5 años seguidos: rebalancear significa vender el activo ganador repetidamente.

Eso puede reducir el retorno total acumulado.

Aquí aparece el dilema:

📌 Rebalancear = más estabilidad

📌 No rebalancear = más crecimiento potencial (pero más riesgo)

No es una cuestión matemática pura. Es una cuestión de tolerancia al riesgo.

El verdadero beneficio del rebalanceo: disciplina

El mayor valor del rebalanceo no es financiero.

Es psicológico.

Rebalancear te obliga a:

- Vender cuando algo subió mucho

- Comprar cuando algo cayó

- Actuar contra tu intuición emocional

Es un mecanismo automático contra el pánico y la euforia.

Sin sistema, el cerebro decide.

Con sistema, decide la regla.

Y eso cambia todo.

Ejemplo comparativo simple (con números)

Imaginemos dos inversores.

Ambos empiezan con:

- 60% acciones

- 40% bonos

- 100.000 €

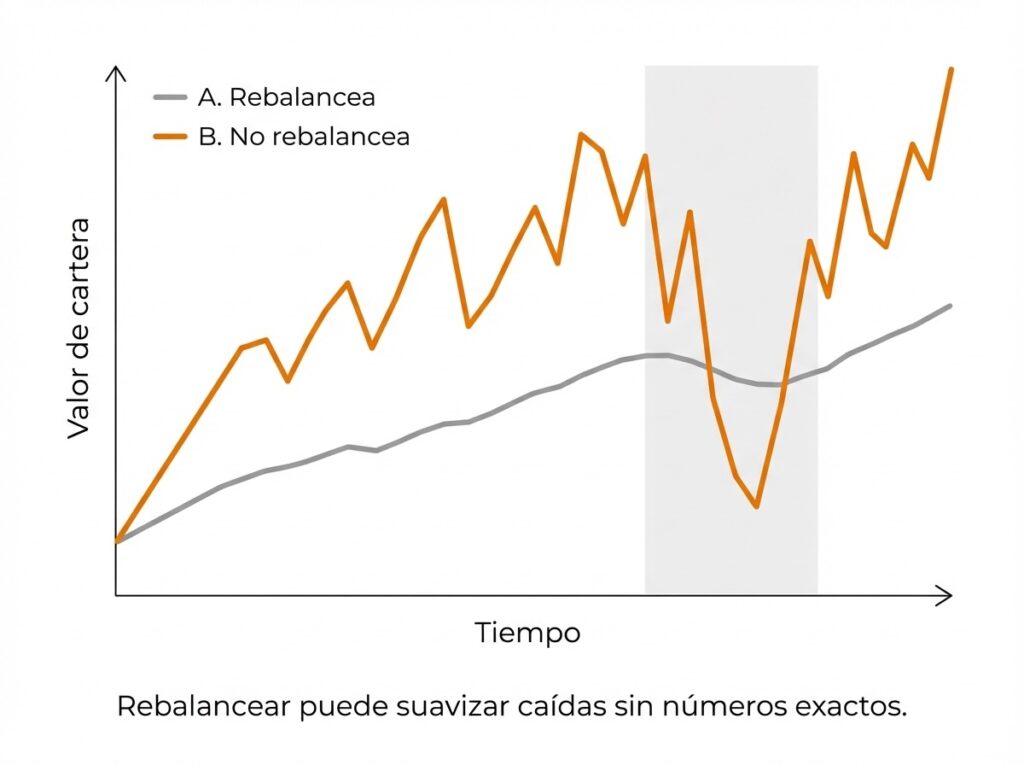

Escenario: mercado alcista fuerte durante 5 años.

Acciones suben 15% anual. Bonos suben 3% anual.

Inversor A (rebalancea cada año)

Cada año vende un poco de acciones y compra bonos.

Resultado final aproximado: crecimiento sólido, pero menor que el siguiente.

Inversor B (no rebalancea nunca)

Acciones crecen y dominan la cartera.

Termina con 85% acciones.

Resultado final: mayor valor total pero mucho más expuesto al riesgo.

Ahora imagina que en el año 6 hay una caída del 40%.

Ahí cambia todo.

El rebalanceo no maximiza retorno. Maximiza coherencia con tu perfil.

Y eso, a largo plazo, puede ser más importante.

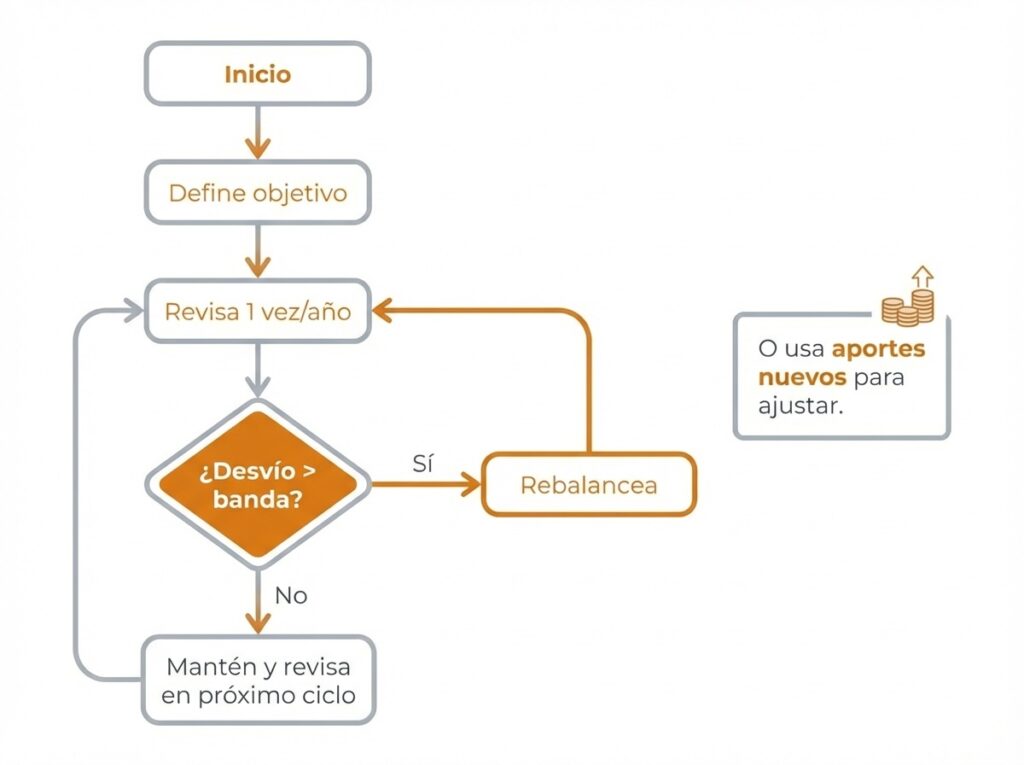

¿Cada cuánto conviene rebalancear en la práctica?

La respuesta corta: para la mayoría de personas → una vez al año es suficiente.

La respuesta larga: depende de tu estructura, tu nivel de experiencia y tu tolerancia al riesgo.

Opción simple y efectiva: 1 vez por año

Es la recomendación más razonable para el 80% de inversores.

- Elegís una fecha fija (por ejemplo enero).

- Revisás la asignación.

- Ajustás si es necesario.

Ventajas:

- No estás mirando la cartera cada mes.

- No reaccionás al ruido.

- Evitás sobre-optimizar.

Es suficientemente disciplinado sin ser obsesivo.

Opción intermedia: bandas + revisión anual

Un enfoque un poco más fino:

- Revisás 1 vez por año.

- Solo rebalanceás si la desviación supera ±5% (o el rango que definas).

Ejemplo:

Objetivo 60/40

Si está entre 55–65 → no tocás nada.

Si se va a 68/32 → ajustás.

Este método evita rebalancear por movimientos pequeños.

Es técnico, pero sigue siendo práctico.

¿Mensual o trimestral? (Spoiler: casi nunca hace falta)

Rebalancear cada mes:

- Aumenta costos.

- Aumenta fricción.

- Aumenta desgaste mental.

Y estadísticamente, no mejora de forma relevante el resultado para inversores de largo plazo.

Rebalancear demasiado suele ser una forma elegante de ansiedad.

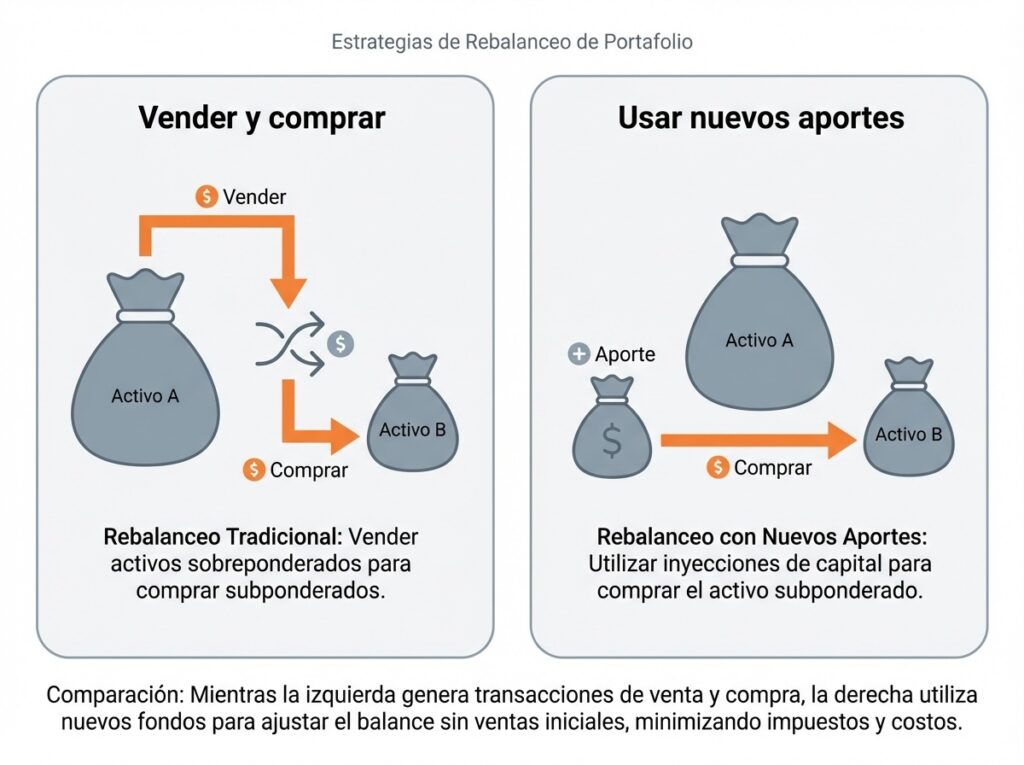

Rebalanceo inteligente: usar aportes nuevos

Esta es una estrategia subestimada.

En lugar de vender lo que subió, podés dirigir nuevos aportes al activo que quedó más rezagado.

Ejemplo:

Tu 60/40 se convirtió en 65/35.

En vez de vender acciones, destinás los próximos aportes a bonos hasta volver al equilibrio.

Ventajas:

- Evitás vender.

- Reducís impacto fiscal.

- Mantienes la estructura.

Es rebalanceo suave y es mucho más eficiente para quien invierte de forma periódica.

Señales claras de que deberías rebalancear

Hay momentos donde no es opcional.

Rebalancear tiene sentido cuando:

- Un activo supera ampliamente el peso objetivo.

- Tu volatilidad real es mayor a la que toleras.

- Cambia tu horizonte temporal.

- Tu situación financiera cambia.

Pero no cuando:

- Leíste una noticia alarmista.

- Viste una caída de 8%.

- Te sentís incómodo durante una semana.

La incomodidad no siempre es señal de error. A veces es simplemente volatilidad normal.

Regla práctica para no complicarte la vida

Si querés algo extremadamente concreto:

📌 Define tu asignación.

📌 Define una banda de ±5%.

📌 Revisa una vez al año.

📌 Usa nuevos aportes para ajustar antes de vender.

Y listo. Eso cubre el 95% de los casos.

El resto es sofisticación innecesaria para la mayoría.

Rebalanceo: estrategia o ansiedad disfrazada

Acá está la línea fina.

Rebalancear puede ser:

- Una herramienta inteligente de gestión de riesgo

o - Una excusa elegante para sentir que estás “haciendo algo”.

La diferencia no está en el mercado. Está en tu intención.

🧠 Cuando es estrategia

Es estrategia cuando:

- Está definido de antemano.

- Tiene reglas claras.

- Se ejecuta aunque emocionalmente no tengas ganas.

- Está alineado con tu perfil de riesgo.

Es parte de un plan. No es reacción.

😰 Cuando es ansiedad

Es ansiedad cuando:

- Cambias pesos cada vez que el mercado se mueve.

- Ajustas porque “te incomoda”.

- Lees una noticia y sientes que debes actuar.

- Rebalanceas sin un criterio previo.

En ese caso no estás gestionando riesgo. Estás gestionando emociones.

Y el mercado suele castigar eso.

El rebalanceo no es para maximizar ganancias

Es para mantener coherencia.

Mucha gente cree que rebalancear es una técnica avanzada para exprimir más rendimiento.

No lo es.

Es una herramienta para:

- Mantener tu nivel de riesgo bajo control.

- Evitar concentración excesiva.

- No convertir una buena racha en una vulnerabilidad futura.

Si quieres maximizar retorno a toda costa, probablemente rebalancear menos te favorezca en mercados alcistas.

Pero si quieres dormir tranquilo durante mercados bajistas, el rebalanceo empieza a tener sentido.

Y esa diferencia importa más de lo que parece.

La pregunta correcta que casi nadie se hace

No es: “¿Estoy ganando lo máximo posible?”

Es: “¿Estoy asumiendo más riesgo del que realmente tolero?”

Si la respuesta es sí, el rebalanceo no es una opción. Es disciplina.

Si la respuesta es no, probablemente no necesites tocar nada.

Conclusión: el rebalanceo no es técnico, es personal

Podrías no rebalancear nunca y tener grandes resultados.

Podrías rebalancear cada año y tener resultados ligeramente menores pero más estables.

Ninguna opción es universalmente superior.

Lo que sí es universalmente peligroso es improvisar.

El rebalanceo no es una herramienta para optimizar el mercado. Es una herramienta para optimizar tu comportamiento frente al mercado.

Y en inversión, el comportamiento suele pesar más que la matemática.

El mercado no destruye carteras. La falta de sistema sí.

Si tienes reglas claras, el rebalanceo es disciplina. Si no tienes reglas claras, es emoción.

Y en el largo plazo, casi siempre gana quien tiene sistema.