Qué esperar de una inversión a 10, 20 y 30 años (con números reales y paciencia)

Invertir a largo plazo suena simple. En la práctica, no lo es tanto.

No porque sea difícil de entender, sino porque lo que pasa en el medio casi nunca coincide con lo que uno imagina al empezar.

Muchas personas arrancan a invertir pensando que, con el tiempo suficiente, los resultados son previsibles. Que los números “se acomodan solos”. Que el largo plazo es una línea tranquila hacia arriba.

La realidad es otra.

Invertir a largo plazo implica atravesar años buenos, años malos y períodos largos donde, aun haciendo todo bien, no pasa nada espectacular. Y eso no es un error del sistema: es parte del sistema.

En este artículo vamos a ver qué suele pasar en una inversión a 10, 20 y 30 años, usando datos reales, ejemplos históricos y expectativas razonables.

No para prometer resultados. No para vender paciencia como una virtud mágica. Sino para entender cómo funciona de verdad el tiempo cuando se invierte.

Porque muchas malas decisiones no se toman por falta de información, sino por esperar algo que nunca fue realista.

Invertir no es una línea recta (y nunca lo fue)

Cuando uno mira un gráfico de largo plazo, especialmente después de muchos años, es fácil caer en una trampa mental: pensar que invertir es simplemente “aguantar tiempo” y listo.

El problema es que ese gráfico suele verse solo al final, cuando todo ya pasó. Pero vivirlo en tiempo real es otra historia.

En la práctica, invertir nunca fue una línea recta hacia arriba. Ni a 10, ni a 20, ni a 30 años.

Incluso en mercados que crecieron mucho en el largo plazo, como el estadounidense, el camino estuvo lleno de:

- caídas fuertes,

- años negativos,

- períodos largos sin nuevos máximos,

- y momentos donde parecía que “esto ya no funciona”.

Y eso no es una anomalía. Es el comportamiento normal de los mercados.

El largo plazo no elimina la volatilidad. Lo que hace es diluir su impacto cuando se lo mira con suficiente perspectiva.

Un buen ejemplo es la historia del S&P 500.

Cuando se observa su evolución completa, queda claro que los grandes resultados finales conviven con caídas profundas en el medio. Crisis, burbujas, guerras, recesiones y pánicos financieros aparecen una y otra vez.

Y aun así, el crecimiento de fondo se mantiene.

Acá podés ver esa historia completa, con subidas y bajadas reales, sin suavizar el recorrido: gráfico interactivo de rendimientos históricos del sp500.

Este punto es clave para entender todo lo que viene después: si uno espera que invertir “se sienta bien” la mayor parte del tiempo, está arrancando con una expectativa equivocada.

La incomodidad, la duda y la paciencia no son fallas del sistema. Son parte del sistema.

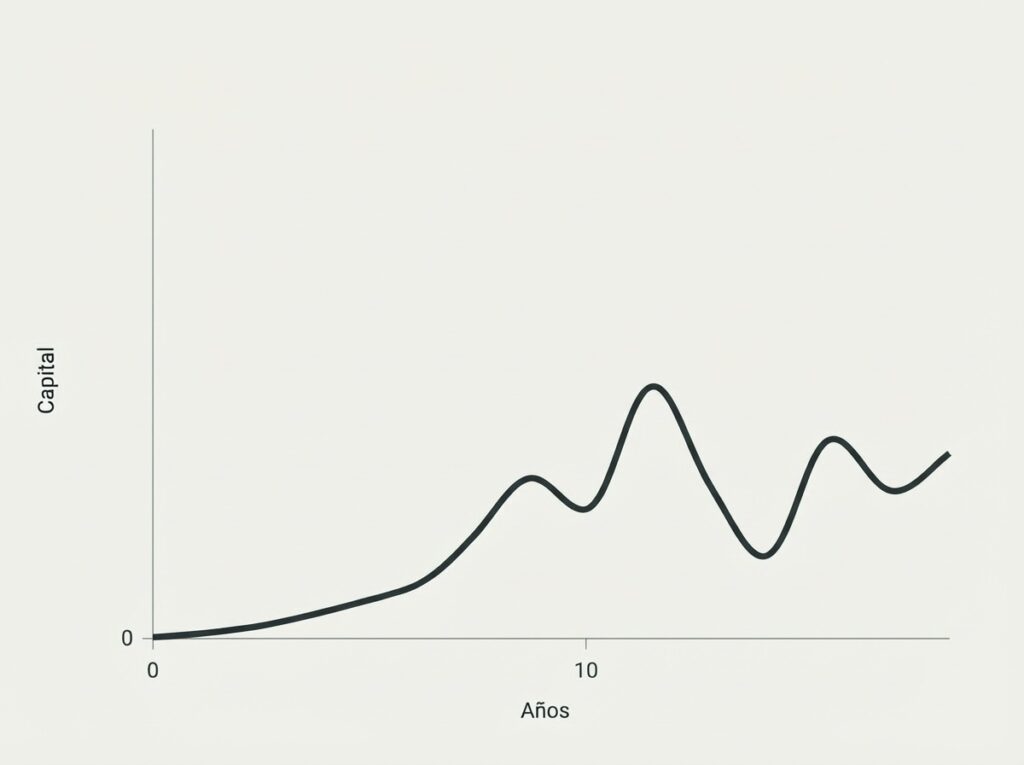

Qué suele pasar en los primeros 10 años

Los primeros años de una inversión a largo plazo suelen ser los más difíciles. No porque el plan sea malo, sino porque el tiempo todavía no juega a favor.

Durante este período, la mayor parte del crecimiento del capital no viene del rendimiento, sino de los aportes.

En otras palabras: el esfuerzo pesa mucho más que el resultado visible.

Es común que, incluso invirtiendo de forma consistente, la sensación sea:

- “Avanza lento”

- “No se nota el interés compuesto”

- “Después de todo este tiempo, esperaba más”

Y esa percepción no es irracional.

En los primeros 10 años, el interés compuesto todavía tiene poco margen para expresarse con fuerza.

A eso se suma otro factor clave: la volatilidad tiene un impacto psicológico mucho mayor cuando el capital aún es chico.

Una caída del mercado puede borrar en semanas lo que llevó meses construir, aun cuando el plan siga intacto.

Por eso, muchos abandonos ocurren en esta etapa. No porque la estrategia sea incorrecta, sino porque las expectativas estaban adelantadas en el tiempo.

Desde afuera, estos primeros 10 años pueden parecer “poco eficientes”. Desde adentro, cumplen una función fundamental: construyen la base sobre la cual el crecimiento futuro se apoya.

El largo plazo no empieza cuando el gráfico se ve bien. Empieza cuando el hábito se mantiene aunque el gráfico no acompañe.

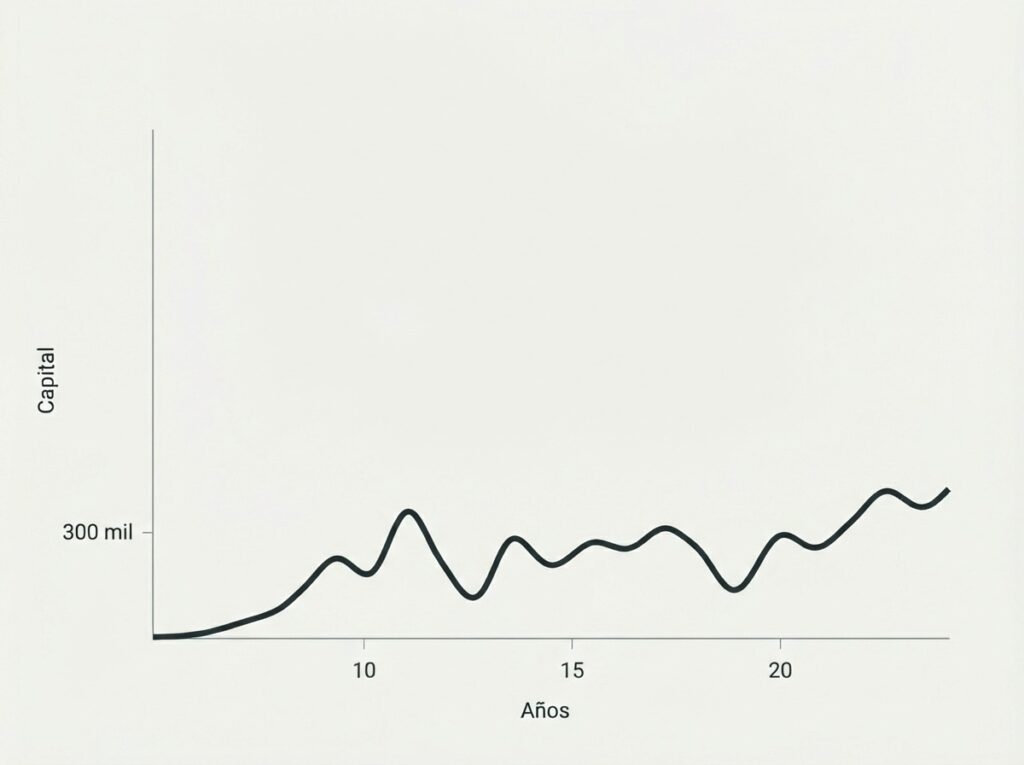

Qué suele pasar entre los 10 y los 20 años

A partir de este punto, algo empieza a cambiar. No de un día para el otro, ni de forma espectacular, pero de manera consistente.

El capital sigue creciendo gracias a los aportes, sí, pero el rendimiento empieza a pesar cada vez más.

El tiempo empieza a trabajar en serio.

Y eso se empieza a notar cuando se ponen los números sobre la mesa.

Para verlo con un ejemplo simple y alcanzable:

- Inversión inicial: USD 1.000

- Aporte mensual: USD 200

- Retorno real anual estimado: 8%

- Horizonte: 20 años

Hasta el año 10, la mayor parte del crecimiento viene de lo que la persona fue poniendo mes a mes. El interés compuesto existe, pero todavía juega un rol secundario.

Entre los años 11 y 20, la dinámica cambia. El capital acumulado ya es lo suficientemente grande como para que el rendimiento anual empiece a generar cifras relevantes por sí solo.

En esta etapa, suele verse algo que antes no era tan claro: el capital crece incluso en años donde los aportes no explican todo el avance.

Dicho de otra forma, el dinero empieza a trabajar más fuerte que el esfuerzo.

Esto no significa que desaparezcan los años malos ni la volatilidad. Sigue habiendo caídas, correcciones y momentos incómodos.

La diferencia es que el crecimiento acumulado empieza a amortiguar mejor esos golpes.

Muchos inversores recién en este tramo entienden, mirando hacia atrás, por qué los primeros años se sentían tan lentos.

No estaban fallando. Estaban construyendo la base.

Y esa base es la que permite que, a partir de acá, el largo plazo empiece a mostrarse con más claridad.

Qué suele pasar entre los 20 y los 30 años

A partir de los 20 años, el efecto del tiempo deja de ser sutil. Empieza a ser evidente.

Sigamos con el mismo ejemplo, solo para poner magnitudes sobre la mesa.

No es una promesa ni una garantía. Es una estimación razonable para entender cómo funciona el proceso.

- Inversión inicial: USD 1.000

- Aporte mensual: USD 200

- Retorno real anual estimado: 8%

- Horizonte: 30 años

En 30 años, el capital aportado sería aproximadamente:

- USD 1.000 iniciales

- USD 72.000 en aportes mensuales

- Total aportado: USD 73.000

El capital final estimado, con ese retorno, ronda los USD 280.000–300.000.

La diferencia ya no es marginal. Más de la mitad del capital final no proviene de lo que la persona puso, sino de lo que el tiempo hizo sobre ese capital.

En esta etapa, el interés compuesto empieza a sentirse de verdad. No porque los rendimientos sean mágicos, sino porque el capital sobre el cual actúan ya es grande.

Es también el punto donde muchos inversores se dan cuenta de algo importante: si hubieran dejado de aportar antes, el crecimiento sería mucho menor.

El tiempo ayuda, pero el tiempo con aportes constantes ayuda mucho más.

Para quien quiera verlo con sus propios números, acá tiene sentido jugar con los años, los aportes y el retorno estimado: calculadora de interés compuesto.

Mover un par de años hacia adelante o hacia atrás cambia mucho más de lo que la mayoría imagina.

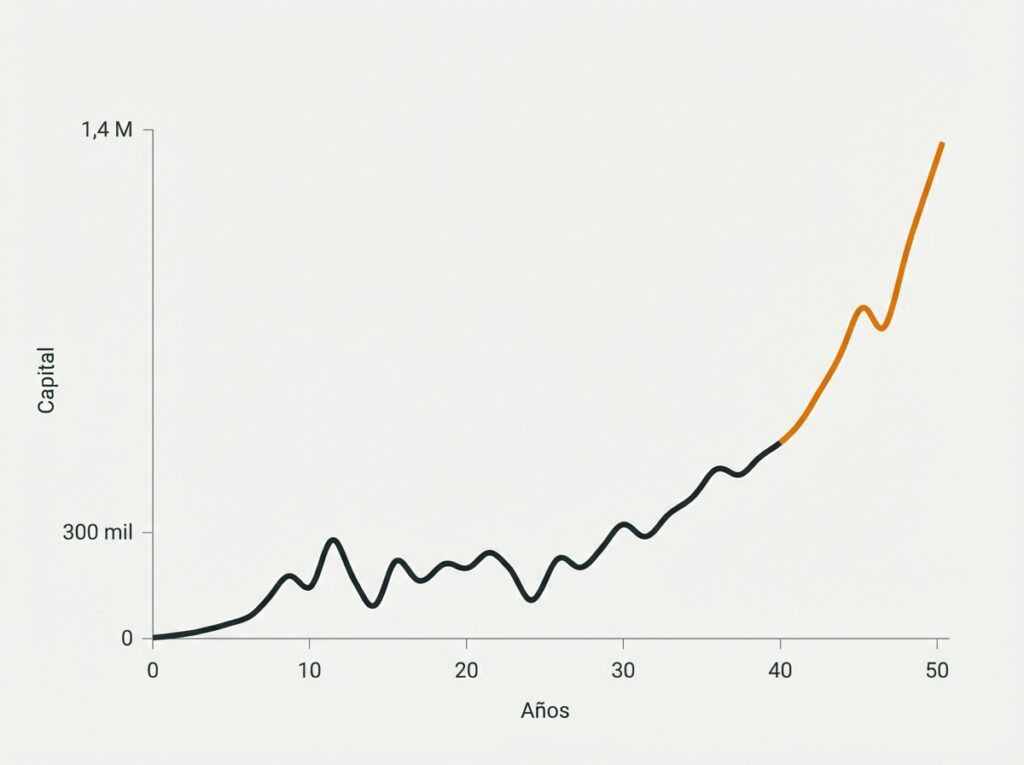

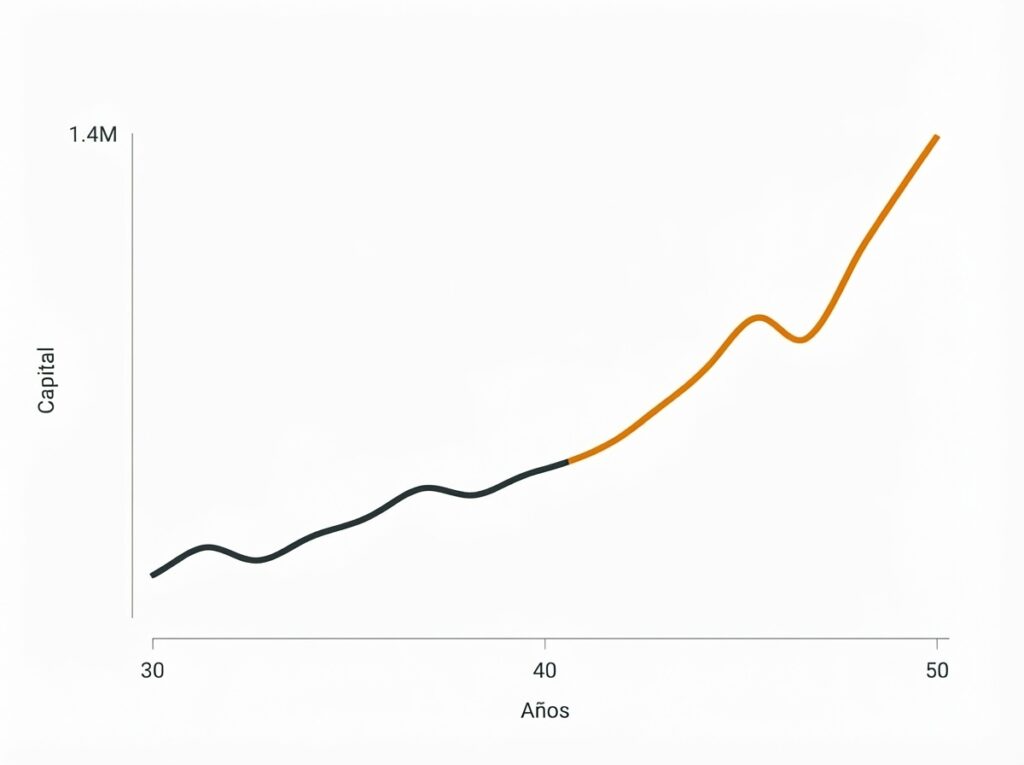

Qué pasa después de 30 años (cuando el tiempo se vuelve desproporcionado)

A partir de los 30 años, el proceso empieza a volverse contraintuitivo.

No porque deje de tener sentido, sino porque la escala cambia.

Siguiendo el mismo ejemplo, si esa misma persona no deja de invertir, mantiene aportes (aunque sean menores), y simplemente le da más tiempo al capital, la bola de nieve empieza a crecer mucho más rápido.

Entre los años 30 y 40, y sobre todo entre los 40 y 50, el crecimiento suele ser mayor que en todas las décadas anteriores combinadas.

No por un mejor retorno. Por más tiempo acumulado.

Un caso extremo, pero muy ilustrativo, es el de Warren Buffett.

Empezó a invertir siendo adolescente. Ganó dinero durante décadas. Pero una parte desproporcionadamente grande de su patrimonio llegó después de los 65 años.

No se hizo rico de golpe. Se hizo rico manteniendo una tasa razonable durante muchísimo tiempo.

Este punto suele chocar con la ansiedad natural, sobre todo cuando uno es joven.

El error común es mirar las inversiones como una fuente de ingresos inmediata, cuando su rol principal, al menos durante muchos años, es otro: permitir que el dinero crezca sobre sí mismo.

Cuanto antes se interrumpe ese proceso, más chica queda la bola de nieve.

Cuanto más se posterga la necesidad de extraer dinero, más poderoso se vuelve el tiempo.

Lo que casi nadie te muestra: los peores momentos del largo plazo

Hasta acá vimos cómo el tiempo puede jugar a favor. Ahora viene la parte incómoda: los momentos donde invertir duele, incluso cuando el plan es correcto.

En cualquier horizonte largo aparecen sí o sí:

- caídas del 30% o más,

- años negativos,

- períodos largos sin nuevos máximos,

- y momentos donde el capital tarda años en recuperarse.

Esto no es una falla del sistema. Es el precio de asumir riesgo.

Acá es donde muchos confunden una caída con una mala inversión, cuando en realidad es simplemente riesgo manifestándose, algo inseparable de la relación entre riesgo y rentabilidad en el largo plazo.

Para entender por qué estos momentos son tan determinantes, volvamos al ejemplo numérico y llevémoslo un poco más lejos.

Dos decisiones distintas, con los mismos números de partida

Usamos exactamente el mismo escenario que antes:

- Inversión inicial: USD 1.000

- Aporte mensual: USD 200

- Retorno real anual estimado: 8%

Después de 30 años, el resultado aproximado es:

- Capital aportado total:

- USD 1.000 inicial

- USD 72.000 en aportes

- USD 73.000 aportados

- Capital final estimado:

- alrededor de USD 280.000–300.000

A partir de acá, todo es exactamente igual, hasta que aparece una sola diferencia.

Escenario A: retiro al año 30

La persona decide usar ese dinero cuando termina el año 30.

Resultado aproximado:

- Capital final: ~USD 290.000

- El proceso de crecimiento se corta ahí.

No es un mal resultado. De hecho, es uno muy bueno comparado con lo aportado.

Pero el tiempo deja de trabajar.

Escenario B: no se retira el dinero y se deja invertir 20 años más

La persona no aporta más después del año 30, pero no toca el capital y lo deja crecer hasta el año 50.

Con el mismo retorno estimado del 8% real, ese capital de ~USD 290.000, solo por efecto del tiempo, pasa a ser aproximadamente:

- USD 1.300.000–1.400.000

La diferencia no la explica haber invertido mejor. No la explica haber asumido más riesgo. La explica haberle dado más tiempo al capital.

Y este es uno de los puntos más difíciles de internalizar al invertir a largo plazo:

Los años finales suelen generar más crecimiento que todas las décadas anteriores combinadas.

El error adicional: retirar en un mal momento

A este problema se suma otro, todavía más común.

Muchas personas empiezan a pensar en “usar” el dinero justo cuando:

- el mercado viene de caer fuerte,

- hubo uno o dos años muy malos,

- y el capital está lejos de sus máximos.

Retirar en ese contexto puede destruir una parte enorme del efecto acumulado.

En muchos casos, esperar dos o tres años más, aun sin aportar nada nuevo, cambia por completo el resultado final.

No por adivinar el mercado, sino por evitar cortar el proceso en su peor momento.

Por eso es muy importante siempre tener un fondo de emergencia para no tener que estar forzado a vender para usar el dinero ante una eventualidad.

El largo plazo no solo depende de cuánto tiempo se invierte, sino también de cuándo se decide dejar de invertir.

Expectativas realistas: invertir no es un salario, es una máquina de crecimiento

Uno de los errores más comunes al empezar a invertir es mirar el mercado como una fuente de ingresos temprana. Como si el objetivo fuera “sacar algo” lo antes posible.

El problema no es querer resultados. El problema es quererlos antes de que el tiempo haya hecho su trabajo.

Volviendo al ejemplo anterior, la diferencia entre retirar el dinero al año 30 o dejarlo crecer hasta el año 50 no fue un mejor retorno ni más riesgo. Fue simplemente no interrumpir el proceso.

Cuatro veces más capital. Sin aportar un dólar extra. Solo dejando que el dinero siguiera creciendo sobre sí mismo.

Cuando uno es joven, esta idea suele chocar con la ansiedad natural.

Parece lejano. Parece lento. Parece poco “útil” en el corto plazo.

Pero justamente ahí está la trampa: mirar las inversiones como si tuvieran que comportarse como un salario, cuando su función real durante muchos años es otra.

Invertir bien a largo plazo no se trata de generar ingresos rápidos. Se trata de construir un sistema que aproveche el tiempo.

Cuanto antes se entiende esto, menos decisiones se toman desde la frustración. Y cuanto menos se interrumpe el proceso, más grande se vuelve la bola de nieve.

El largo plazo no premia a los impacientes ni a los brillantes.

Premia a quienes dejan que el tiempo haga lo que mejor sabe hacer.